2021年8月11日の寄り前にロイヤリティ・ファーマ(ティッカー:RPRX)の2021年第2四半期決算発表がありました。

概要は以下の通りです。

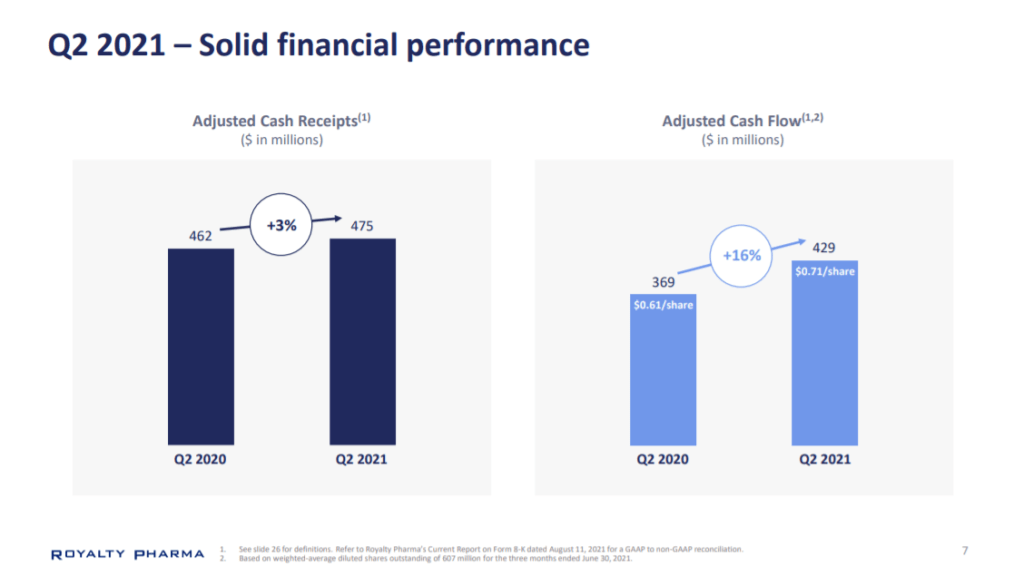

- ACR(Adjusted Cash Receipts・売上高に相当): 4.75億ドル(前年同期比+3%)

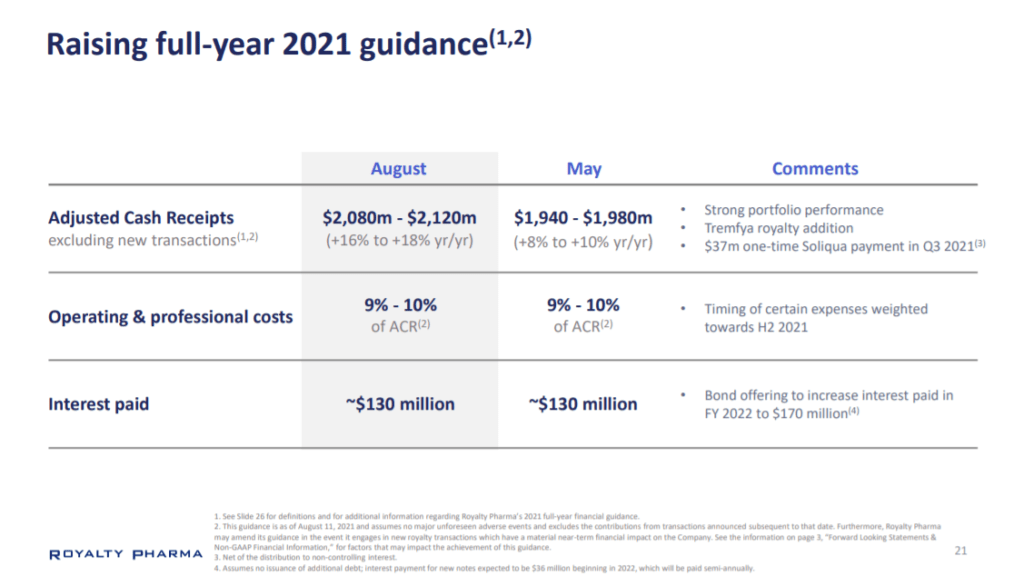

- 2021年ACRガイダンス:20.8億ドル~21.2億ドル(前年同期比+16%~+18%)※上方修正

- 営業費用比率ガイダンス:ACRの約9%~10%(変更無し)

- ACF(Adjusted Cash Flow・利益に相当):4.29億ドル(前年同期比+16%)※一株当たり$0.71

- 調整後キャッシュフローマージン:90.2%

- MorphoSys社の買収と7月に行った社債の発行は当四半期で完了

- MorphoSys社の買収により、ポートフォリオに6つのキャッシュフローの可能性が加わる

出典:ロイヤリティファーマ決算資料 P.6 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

出典:ロイヤリティファーマ決算資料 P.6 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

出典:ロイヤリティファーマ決算資料 P.7 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

出典:ロイヤリティファーマ決算資料 P.7 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

出典:ロイヤリティファーマ決算資料 P.21 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

出典:ロイヤリティファーマ決算資料 P.21 https://www.royaltypharma.com/events/event-details/royalty-pharma-q2-2021-financial-results-call

カンファレンスコール日本語訳

Royalty Pharma plc (RPRX) Q2 2021 Earnings Conference Call August 11, 2021 8:00 AM ET

会社の参加者

ジョージ・グロフィック – SVP & Head, IR & Communications

パブロ・レゴレッタ – 創設者兼CEO

ジム・レドッチ – EVP、共同研究・投資部門長兼CSO

マーシャル・ウリスト – EVP兼リサーチ&投資部門共同責任者

Terry Coyne – EVP & CFO

クリス・ハイト – 副会長

電話会議参加者

クリス・ショット(J.P.モルガン

ビル・モーガン(バンク・オブ・アメリカ

スティーブ・スカラ(Cowen

テレンス・フリン(ゴールドマン・サックス

ウマー・ラファット(エバーコアISI

アンドリュー・ボーム – シティ

グレッグ・フレイザー – トゥルイスト証券

アイヴァン・ファインセス – タイグレス・ファイナンシャル

オペレーター

皆さん、お集まりいただきありがとうございます。ロイヤリティ・ファーマの2021年第2四半期決算カンファレンスコールにようこそ。

それでは、SVP、インベスター・リレーションズ&コミュニケーション担当のジョージ・グロフィックに電話をおつなぎしたいと思います。どうぞ、よろしくお願いいたします。

ジョージ・グロフィック

皆さん、おはようございます。ロイヤリティ・ファーマの第2四半期決算のレビューにご参加いただきありがとうございます。この電話会議のスライドは、当社ウェブサイトの「投資家情報」のページ(royaltypharma.com)に掲載されています。

スライド3に移りますが、この電話会議で発表された情報には、既知および未知のリスク、不確実性、その他の要因を伴う将来の見通しに関する記述が含まれており、実際の結果とは大きく異なる可能性があることをお断りしておきます。これらのリスクについては、米国証券取引委員会(SEC)に提出されている当社の10-Kを参照してください。

それでは、スライド4に進んでください。本日の講演者は、創業者兼最高経営責任者のパブロ・レゴレッタ、研究・投資部門共同責任者兼最高科学責任者のEVPジム・レドッチ、研究・投資部門共同責任者のEVPマーシャル・ウリスト、EVP兼最高財務責任者のテリー・コインです。

パブロが主要なハイライトについて説明し、その後、ジムとマーシャルが当社のロイヤルティポートフォリオと買収に関する最新情報を提供します。テリーは財務状況を説明します。最後にパブロが挨拶をした後、質疑応答を行います。副会長のクリス・ハイトもQ&Aセッションに参加します。

それでは、パブロに電話をおつなぎしたいと思います。

パブロ・レゴレッタ

ジョージさん、ありがとうございます。

第2四半期において、ロイヤリティ・ファーマ社が当社の戦略に沿って順調に業績を伸ばしていることをご報告できることを嬉しく思います。独占権が失われたにもかかわらず、引き続き2桁の収益成長を達成しました。また、革新的な社債の発行を完了し、資本構造の強化と競争力の拡大に努めています。これらの強力なビジネスダイナミクスに基づき、2021年通年の調整後現金収入のガイダンスを再度引き上げます。

スライド7では、当社の財務状況をもう少し詳しくご紹介しています。第2四半期の調整後受取現金収入は3%増、調整後キャッシュフローは16%増で、それぞれトップラインとボトムラインと考えています。テリーが今年度のガイダンスを上方修正したことを説明してくれますが、事業の勢いが続いていることで、2021年にも好調な業績を達成することができると考えています。

スライド8は、2020年6月のIPO以降の成果を示したものです。これは、当社のビジネスモデルと競争力の強さを如実に表しており、特に誇りに思っています。わずか1年余りの間に、4つの治療カテゴリーと17の治療法にまたがる9つの取引で、47億ドルのロイヤルティ獲得を発表しました。一方で、トップラインの効率性をキャッシュに変換し、調整後キャッシュフローマージンは85%に達しました。また、ボトムラインは25%成長しました。これらのマイルストーンは、急速に成長するロイヤリティ・ファンディング市場における当社のマーケットリーダーとしての地位と、当社チームの革新的なアプローチを証明するものです。このプレゼンテーションをお聞きになれば、当社の長期的な持続的成長の見通しは引き続き素晴らしいものであることがお分かりいただけると思います。

以上をもって、ジムとマーシャルにロイヤルティ事業の最新情報を伝えたいと思います。

ジム・レドッチ

パブロさん、皆さん、ありがとうございます。

スライド10にあるように、最近取得したロイヤルティの初期段階での進捗が好調です。最後のスライドで述べたように、当社はIPO以来、約47億ドルの資金を投入しました。しかし、もう少しさかのぼって2020年の初めまで見てみると、資本投下額は約53億ドルになります。右側の図は、当社が各ロイヤリティを取得してからの推移とコンセンサスの売上予測を示しています。当社のロイヤリティの基盤となる製品は、当社が目標とするリターンを達成するためにコンセンサスを上回る必要はありませんが、最近買収したロイヤリティのほとんどでコンセンサスがポジティブに推移しており、4つの治療法が買収時のコンセンサス予想を上回り、下回るものは1つだけであることに非常に勇気づけられました。

これらの買収はまだ始まったばかりですが、多くの製品は今後10年間に渡ってロイヤルティの増加が見込まれており、これらの傾向には大いに勇気づけられました。これは、深いデューデリジェンスと独自の競争優位性により、患者さんに重要かつ変化をもたらす可能性のある治療法を見出すという、ロイヤルティファーマの能力を物語っていると考えています。

スライド11は、当社のロイヤルティ契約による買収を、治療分野とロイヤルティ契約の種類別に分析したものです。昨年の初めからポートフォリオに加わった新しい治療法の約40%は希少疾患に対するもので、残りはがん、免疫、神経の分野に分かれています。いずれもアンメットニーズの高い領域を対象としています。

忘れてはならないのは、当社のビジネスモデルの強みは、治療分野にとらわれず、個々の案件を評価することであり、画期的な医療イノベーションが起きている分野に素早く焦点を当てることができることです。当社のロイヤリティ買収をタイプ別に見ると、約3分の2が既存のロイヤリティ、3分の1が新たに創出された合成ロイヤリティとなっています。MorphoSysの買収を通じて、それぞれのカテゴリーの大部分は、将来のディールフローに大きなチャンスがあると考えられる中堅企業のM&Aを可能にすることに関連しています。

それでは、マーシャルにお話しをお伺いします。

マーシャル・ウリスト

皆さん、おはようございます、こんにちは。

私は、IPO以降に発表したロイヤルティの買収に非常に興奮しており、当社のチームは新たな潜在的機会を評価するために非常に忙しくしています。ここで2分ほど、MorphoSys社の買収について説明し、今後のポートフォリオイベントについても触れたいと思います。

スライド13は、モルフォシスがコンステレーション・ファーマシューティカルズを買収するために行った、最大20億ドル規模のカスタマイズされた取引の概要です。パブロは当時、この取引を上場以来最大かつ大胆な取引であると述べました。私は、ロイヤリティ・ファーマが、技術的、科学的、財務的に優れた企業であり、真の意味でのWin-WinのM&Aを実現するために、このように慎重に調整された資金調達構造を提供することができると考えています。

なお、当社はモルフォシス社に14億2,500万ドルの契約一時金を支払い、1億ドルの株式を購入しました。これに加えて、当社は、臨床、薬事、商業上のマイルストンを最大1億5,000万ドル、開発資金債を最大3億5,000万ドル提供することに合意しました。その見返りとして、ジョンソン・エンド・ジョンソンが販売している代表的な免疫学的ブロックバスターであるTremfyaのロイヤリティを中心に、6つのキャッシュフローを受け取ることになります。

さらに、ロイヤルティのパイプラインに4つの魅力的な開発段階の機会を追加しました。GSK社が開発中のGMCSFを標的とした関節リウマチに対する新しいアプローチであるotilimabのロイヤリティ権を獲得しました。GSK社は、6月の投資家向けイベントで、オチリマブのピーク時の売上を、非リスク調整ベースで10億~20億ポンドと予想し、2022年末には第3相試験のデータが得られると発表しました。

なお、当社はモルフォシス社の段階的二桁ロイヤリティの80%を取得しました。また、ロシュが開発中のアルツハイマー型認知症治療薬「ガンテネルマブ」のロイヤリティも獲得しました。今回の買収が発表された後、バイオジェン社のアジャイルホームがFDAによって承認され、アルツハイマー病治療薬の規制環境がより有利になる可能性を示しました。この機会は明らかに大きく、MorphoSys社の買収や当社の広範なポートフォリオとの関連で、この治療法がもたらすアップサイドの可能性を高く評価しています」と述べています。なお、MorphoSys社の5.5%~7%のロイヤルティの60%を取得しました。

また、コンステレーション社のオンコロジー製品(骨髄線維症を対象としたcollaborativeと、いくつかのオンコロジー領域で評価されているCP-0209)に対する2つの合成ロイヤリティも獲得しました。

最後に、当社は開発資金債から安定した固定額を受け取る権利を有しています。これらの固定支払は、2.2倍の倍率と約13%のアンリバードIRRを生み出し、この取引のリスク・リターン・プロファイルを軽減します。このような複雑な取引を行うことができたのは、当社の資金調達能力の幅広さと、今後の大きなビジネスチャンスであるM&Aにおける当社のユニークな役割を明確に示しています。

スライド14は、当社のポートフォリオについて、今後1年から1年半の間に予定されている臨床および規制上のイベントを示しています。2021年は、アストラゼネカ社のPT027の喘息に対する第3相試験、バイオヘブン社のザベゲパント経鼻剤の片頭痛に対する第2相、第3相試験、ギリアド社のトロデルビーのHR陽性乳がんに対するピボタル試験など、いくつかの重要なデータが発表される予定となっています。

2022年に向けては、特にアルツハイマー病を対象としたガントネルマブの第3相試験結果、潰瘍性大腸炎を対象としたトレムフィア、関節リウマチを対象としたオティリマブなど、非常に意味のある臨床試験結果が得られる可能性があります。

規制当局の決定については、前四半期に、FDAが尿路上皮がんのTrodelvyを承認したほか、NURTEC ODTのラベルに片頭痛予防を追加すること、Trikaftaを6歳から11歳のCFに適用することを承認しました。

要約すると、当社のポートフォリオの継続的な開発を支えるために、今後12ヶ月間で多くの臨床および規制上のマイルストーンに近づいています。これらのマイルストーンが成功すれば、当社の長期的な調整後キャッシュフローの見通しに大きく貢献するでしょう。

それでは、テリーに質問をお願いします。

Terry Coyne

ありがとう、マーシャル。

それでは、スライド16に進みましょう。ロイヤリティ収入は、第1四半期の決算発表時にお伝えしたとおり、前年同期を若干上回りました。当四半期の成長要因は、最大のフランチャイズである嚢胞性線維症、バイオヘブン社からの支払い、およびCabometyxなどの新規ロイヤリティの追加です。これらのプラス要因は、HIV関連製品からのロイヤルティ収入が50%以上減少したことにより、ほぼ相殺されました。

注記:当社のロイヤルティは、通常、実際の業績から1四半期遅れて計上され、多くのバイオファーマ企業が第1四半期に軟調な業績を計上したことを考慮する必要があります。最近の報告書シーズンで見られたように、これらのダイナミクスは来期にはほぼ逆転するでしょう。

スライド17は、ロイヤルティ収入が第2四半期の好調な調整後キャッシュフローにつながったことを示しています。ご存知のように、調整後キャッシュ・フローは、非支配持分を控除した後に算出される、当社にとって重要な非GAAP指標です。当四半期の調整後現金収入は、パブロが先に述べたように、前年同期比3%増の4億7,500万ドルとなりました。これは、エムトリシタビンやトルバダなど、NCIの比率が高い製品のロイヤルティが、独占権の喪失により2021年に減少したためです。営業費用は4,000万ドルで、調整後現金収入の8%に相当し、第1四半期と同様の比率となっています。

純利息は最小限にとどまりましたが、これは当四半期および第4四半期において、2020年に発行する60億ドルの無担保社債に関連する半年ごとの利息支払いが発生しなかったことを反映しています。なお、次回の半年ごとの支払利息は約6,400万ドルで、これは第3四半期に発生します。これは、2022年第1四半期に予定されている最近の13億ドルの債券の募集を反映していません。

その他の項目500万ドルと調整後のキャッシュフローを加えた最終利益は4億2,900万ドル、1株当たり0.71ドルとなりました。この結果、調整後のキャッシュフローのマージンは90.2%となり、当社のビジネスモデルに大きなレバレッジが効いていることが明らかになりました。

スライド18は、7月に13億ドルを調達した革新的な債券発行を通じて、当四半期末以降も引き続きバランスシートを強化していることを示しています。7月に13億ドルを調達しました。満期が2031年と2051年の2つのトランシェで、非常に魅力的な金利で、当社の債務プロファイルの大部分を2030年以降まで延長しました。2021スライドの右側には、当社の負債総額がバイオファーマの同業他社と比較して良好なことが示されています。特に、当社が発行した債券のうち6億ドルがソーシャル・ボンドの形態をとっており、ESGと企業責任に対する当社のコミットメントを明確に示していることを嬉しく思います。

具体的には、当社のソーシャルボンドのフレームワークは、SDGsの3番目と9番目に関連しており、社会の健康と福祉を促進し、科学的な研究とイノベーションを強化するものです。ソーシャルボンドの収益は、希少疾病、WHOや国連が定義した上位疾患、その他の十分な治療を受けていない疾病などの分野におけるイノベーションへの資金提供に充てられます。また、昨年11月にCF財団から取得したCFフランチャイズの残存ロイヤリティ権のように、社債発行前の2年間に行われた取引にも遡って適用することができます。

スライド19によると、当四半期の現金および有価証券の残高は、2020年末のポジションと同様に20億ドルでした。6ヵ月間の現金流入には、8億3,800万ドルの調整後キャッシュフローが含まれています。これらの流入額は、ロイヤルティの買収に投入した7億1,900万ドルと、配当金および分配金の2億2,600万ドルによってほぼ相殺されたため、当期の純利益の変動は限定的でした。

当四半期末には、MorphoSys社の買収と先ほど説明した債券の発行を完了しました。これらの要因を調整した場合、当四半期の現金・預金および有価証券の残高は17億ドル強となります。現在、当社は73億ドルの投資適格債を保有しています。また、当社のプロフォーマ・レバレッジは、純額でEBITDAの約3倍、総額でEBITDAの約4倍です。当社のキャッシュバランス、強力なキャッシュ創出力、そして15億ドルの未使用の回転信用枠により、当社は強力な流動性を確保し、事業計画を実行するのに十分な体制を整えています。

スライド20は、当社がイノベーションのための資金調達を行う上でユニークな立場にあると考える理由を示しています。第一に、当社はロイヤルティの買収資金を調達するための負債資本に深くアクセスできます。例えば、当社は2020年以降、魅力的な金利で22億ドルの負債を調達しており、これは当社が発表した53億ドルの案件と比較しても遜色ありません。第二に、当社の負債の満期プロファイルを、当社のロイヤルティプロファイルの平均期間である約13年から14年に合わせています。第三に、保守的なレバレッジにより、株主への利益還元を大幅に拡大することができます。当社は、取引の種類に応じて1桁台後半から10%台のリターンを目標としており、これは当社の平均的な負債のクーポンが2.24%であることと比較しても変わりません。当社の資本構造の強さは、常に見落とされている強みであり、資産を購入するための最低の資本コストを提供すると同時に、株主の皆様に魅力的なリターンを提供していると考えています。

最後のスライドは、2021年の新しい通期見通しです。調整後の現金収入は、前回のガイダンスから約1億4,000万ドル増加し、20億8,000万ドルから21億2,000万ドルの範囲になると予想しています。この増加の約半分は、タイサブリのCFフランチャイズや[indiscernible]社で最近発売された治療薬が特に好調で、当社のポートフォリオの強さに起因しています。増加分の約4分の1はTremfyaが加わったことによるもので、もう4分の1はSoliquaのロイヤリティに関連した3700万ドルの一時的なマイルストーン支払いによるものです。

調整後現金受取額の新しいガイダンスは、2020年に達成した18億ドルに対して16%から18%の成長を示しており、中間点ではIPO時の調整後現金受取額に対するアナリストのコンセンサスを約8%上回っています。

営業費用については、調整後受取現金収入の約9%から10%になると予想しており、これは前回のガイダンスから変更ありません。上半期の営業費用は調整後現金収入の約8%でしたが、様々な費用が発生するタイミングを考慮して、下半期の営業費用は少し増加すると予想しています。

最後に、2021年の支払利息の見通しは1億3,000万ドルで変更ありません。最近実施した13億ドルの公募増資は、2021年の純支払利息には影響しませんが、2022年の純支払利息は約1億7,000万ドルに増加し、準支払利息は第1四半期と第3四半期でほぼ均等に分配されます。2022年は、支払額が第1四半期に若干偏りますが。2022年の第2四半期および第4四半期は、支払い額が最小となる見込みです。なお、このガイダンスは、当社が確立している慣行に従い、現時点での当社のポートフォリオに基づいており、将来の買収は考慮していませんのでご了承ください。

それでは、最後にパブロからコメントをさせていただきたいと思います。

パブロ・レゴレッタ

ありがとう、テリー。

最後に、2021年の当社のビジネスの進展に非常に満足していることを繰り返しお伝えします。当社の業績は好調で、通期のガイダンスを上回る結果となりました。パートナーのために革新的な資金調達方法を継続的に見つけてきました。また、当社の資本構造にも同様の革新的なアプローチを採用し、成長するバイオファーマ・ロイヤルティ市場での競争力を高めています。当社の市場は、過去1年間で数量・金額ともに70%以上の成長を遂げており、勢いがあります。そして、当社はその価値の大半のシェアを獲得しています。

今後も、バイオファーマのエコシステムにおける科学的進歩の速さと、そのイノベーションに資金を供給する必要性から、この成長を支える強力な基本的追い風が当面続くと予想しています。

最後の2枚のスライドでは、ここ数年の当社のディール活動を振り返ってみたいと思います。当社の歴史の中で、当社は一貫して強力な資本投下のペースを維持してきました。株式公開の前年までに、2012年の50億ドルから合計約180億ドル、8年間で合計130億ドルの資本を投下してきました。

2020年に入ってからは、53億ドルの取引を発表し、好調なトレンドを維持しています。これは、2025年までに70億ドルの資本を投入するという、当社が以前に発表したランレートを大きく上回るものです。このような資本投下のペースは、当社が長期的に力強い成長を遂げるために、そして重要なことには、株主の皆様に価値を提供するために適しています。また、バイオファーマにおけるロイヤリティ・ファンディングの認知度と受容度が高まっていることや、今後の成長の大きなチャンスを物語っています。

次のスライドでは、過去5年間の取引を振り返ると、年間約18億ドルを提供しており、魅力的なロイヤルティファンディングの機会を一貫して見極める能力があることを示しています。2枚目の図は、実績と現在のコンセンサス売上予測に基づいて、このレベルの資本投下を行うと、5年後には平均して約3億5,000万ドルの多額の現金収入が得られると予想されることを示しています。言い換えれば、10億ドルの資本を投下するごとに、5年後には約1億7,000万ドルのロイヤルティ収入が得られると推定されます。これは、当社の規模と専門性が、成長と多様化を可能にし、価値を高める長期的な成長を促進することを示しています。

さらに、主要な製品やフランチャイズの魅力的なポートフォリオに加えて、毎年新たなロイヤリティを獲得していることから、当社のビジネスの複利効果は非常に強力であると考えています。私たちは、これまでと同様にパイプラインに期待しており、今後も新しいキャッシュフローや既存事業のキャッシュフローストリームを重ね、バイオファーマのトップレベルの成長を実現していきたいと考えています」と述べました。

それでは、質疑応答の時間を設けたいと思います。ジョージ、よろしくお願いします。

ジョージ・グロフィック

ありがとう、パブロ。

それでは、皆様からのご質問にお答えします。オペレーター、最初の質問をどうぞ。

質疑応答セッション

オペレーター

最初の質問は、J.P.モルガンのクリス・ショットさんからお願いします。お電話お待ちしております。

クリス・ショット

どうもありがとうございます。質問をありがとうございました。私からは2つだけ。まず、アルツハイマー病についてですが、Genmab社との契約以降、この市場がどのように発展してきたのか、あなたのお考えを詳しくお聞かせください。来年の新しいガイドラインに沿ったデータで認知機能に意味のある効果が見られなかったとしても、ロイヤリティー収入を得るための魅力的な機会があるとお考えですか、あるいは、この市場で成功するには認知機能が本当に重要だとお考えですか?2つ目の質問ですが、これまでにもお話しされたことがあると思います。しかし、バーテックスが進めている新しい3剤併用療法について考えると、もし承認された場合、ロイヤリティの水準はどうなるでしょうか。また、おそらく重要なことですが、契約の解釈について当事者間で意見の相違があった場合、どのような解決方法があるのでしょうか。発売前に明確になるものなのか、それとも承認されるまで様子を見なければならないものなのか。というのも、長期的なロイヤルティへの影響について、各社が微妙に異なることを伝えているように思えるからです。どうもありがとうございました。

Pablo Legorreta

ありがとう、クリス。アルツハイマー病に関する最初の質問は、マーシャルにお願いします。その後、テリーと私で、CFに関するさまざまなご質問にお答えします。マーシャル?

マーシャル・ウリスト

はい、ありがとうございます。パブロ クリス、おはようございます。アルツハイマー病に関する当社の見解とこれまでの経緯についてですが、MorphoSys社の買収とGantenerumabへの関心を発表して以来、アルツハイマー病は確かに活発な分野でした。私たちは、業界の誰もがそうであるように、アジャイルホームの立ち上げで何が起こっているのかを見守っています。来年のNCDに向けて、この市場がどのように発展していくかを見守っていますが、皆さんにお伝えしておきたいのは、認知に関するご質問に対して、私たちがガントネルマブに好感を持ったのは、ロシュがガントネルマブに成功のチャンスを与えるために、非常に大規模で強固な臨床試験プログラムを設計したからだと考えています。ですから、ロシュも今年の電話会議でコメントしたように、同じように考えていると思います。来年のデータについては、先に述べたように慎重に楽観視しており、データが何を示すのか、市場がどのように発展するのかを見守りたいと思います。私たちは、先に述べたように、この製品をポートフォリオに加えることに興奮しています。

Terry Coyne

はい。クリス、バーテックスが開発中の新しい3剤についての質問ですが、まず最初に、そのロイヤリティー率について説明します。新しい3剤併用療法のロイヤルティ率が1桁台前半になるシナリオは考えていません。

まず、資本金に対するロイヤリティで、新しいトリプルのロイヤリティ率は4%になります。次に、私たちの立場を明確にしておきましょう。重水素化したKalydecoは単にKalydecoであると考えており、新3成分のロイヤリティ率は8%になります。3つ目の成分については、ロイヤリティが発生するかどうか、どの程度の率になるかを見守る必要がありますが、これについては現時点ではコメントできません。しかし、一歩引いて考えてみると、Trikaftaは安全性と有効性の面で非常に高いハードルを設定していることも忘れてはならないと思います。

最近のフェーズ2のデータについてコメントしている他の多くの人たちと同じ意見だと思います。このデータは明らかに患者数が少ないものです。しかし、このデータを見る限り、新しい3剤併用療法がTrikaftaよりも有意に改善することを示唆するものはありませんでした。また、新しい3剤併用療法には、48週をエンドポイントとする大規模な非劣性試験が必要であることもわかりました。これらの試験では、Trikaftaがすでに十分な効果を発揮している人々を対象にしなければなりません。また、新しい3剤併用療法が成功したとしても、10年の半ばまでには市場に出てこないでしょう。発売されたとしても、多くの患者さんは5年以上のトリカフェタの使用経験があります。また、バーテックスが何度も指摘しているように、この薬は多くのCF患者の病状を完全に変えてきました。これらの理由から、CFフランチャイズは長期的に当社のビジネスに重要な貢献をするものと確信しています。

ご質問の解決方法についてですが、当社の契約には紛争解決条項があり、当然のことながら、契約に基づく当社の権利を守ることになります。今はまだ、法的戦略の可能性を検討するには時期尚早だと思います。

Pablo Legorreta

クリス、私はテリーのコメントに補足したいのですが、まず私たちの観点から言うと、投資家のアナリストたちは、CFロイヤリティの問題がロイヤリティ・ファーマに影響を与える可能性について懸念を示しています。個人的には、テリーがすでに話したような多くの理由から、この懸念は非常に大げさだと思っていますが、私は少し色を付けたいと思います。

ここで重要なのはスケジュールですが、私たちは2021年にいます。これを開発するには何が必要なのかを考えてみると、3種類の試験を行う場合、登録にはおそらく数年かかり、患者の48週間の追跡調査が必要になります。つまり、2年から3年、より可能性としては3年、つまり2022年、2023年、2024年ということになります。その後、試験を終了します。FDA(米国食品医薬品局)への承認申請には、データの確認に時間がかかります。ですから、発売の可能性としては、2025年半ばから2025年後半ということになります。

もちろん、Kalydecoに問題があるとは少しも考えていません。私たちは非常に安心しています。また、2014年に投資を行って以来、非常に長い間この製品を追い続けてきたという事実も考えなければなりません。昨年、残余財産を購入した際には、さらに多くの投資を行い、この投資に関するあらゆることを徹底的に分析した結果、6億または数億の追加投資を行うことに大きな自信を持ちました。ですから、私たちは何も考えていません。

しかし、もし収益が少しでも不足した場合のことを考えてみると、アナリストが予測したCFの収益は8億ドル強といったところですが、もし不足した場合は、2025年、2026年の発売を考えてみてください。その時には、ロイヤリティ・ファーマはもっともっと大きくなっているでしょう。アナリストが予測する2025年までの収益は約27億ドルです。現在のポートフォリオに基づいて考えてみると、ご存じのように、私たちは非常に積極的に資本を投入し、トップラインにさらなる収益をもたらすことになります。10億ドルの投資ごとにトップラインにどのような利益がもたらされるかという数字を見てきました。

10年後の収益を考えると、おそらく30億ドル以上、30億ドルから40億ドル、あるいはそれ以上になると思います。ですから、1つの資産で数億ドルの不足が生じる可能性があるとしても、それは重要ではなく、トップラインに対する数パーセントポイントの話なのです。だからこそ、この問題は大げさに言われているのだと思います。

最後に、いくつかの重要なコンセプトをお伝えしたいと思います。この業界は、競合他社、臨床試験の結果、特許など、不確実性を抱えています。つまり、私たちのビジネスモデルの強さと、この業界で私たちが果たしているユニークな役割によって、ロイヤリティ・ファーマは、業界で最も魅力的な資産を持つ高度に多角的なビジネスを展開しており、非常に高い予測可能な成長を実現しているのです。

最後のスライドでは、過去5年間、当社が10億ドルを投入するごとに、5年後に平均約1億7,000万ドルの調整後現金収入が得られていることを示しています。2020年初頭から1年半の間に50億件以上の取引を発表しています。このように、将来を予測する際には、毎年何十億もの資金を投入し続けることで、このビジネスに何が起こるのかを認識することが重要だと思います。

最後に、公開時には保守的な想定をしていました。しかし、株式公開から1年半後、あるいは1年後の今、私と私のチームは、このビジネスチャンスは非常に大きいと感じていることに疑いの余地はありません。だからこそ、私たちは長期的な成長見通しに自信を持っているのです。

ですから、ポートフォリオの中の単一の製品に関心を持つことは、当社のビジネスの最も重要な原動力を見逃してしまいます。私たちは、毎年、毎年、ポートフォリオに十分な治療法を追加し、収益基盤を成長させ、多様化させています。長くなりましたが、このような見解を皆さんと共有したいと思いました。

質問者

次の質問は、モルガンスタンレーのマシュー・ハリソンさんです。お待ちしております。

正体不明のアナリスト

質問を受けていただきありがとうございます。チャーリーがマシューに代わりました。今後数年間に発生する可能性のある大規模な取引について、長期的な観点から考えてみたいと思います。現在、2025年までに70億ドル以上としているガイダンスをどのように考えていますか。現在のガイダンスは2025年までに70億ドル以上となっていますが、これをかなり上回っていることは承知しています。しかし、投資のグレードを維持しようとしていると思いますし、現在のレバレッジは4に近いように思いますが、今後数年間でさらに投資を減らしたり、大規模な取引を行ったりすることについて、どのように考えているのかを知りたいと思います。ありがとうございました。

Pablo Legorreta

ご質問ありがとうございます。テリー、この質問に答えてくれますか?

Terry Coyne

はい、もちろんです。当社は、今後数年間にわたって大規模なロイヤルティ契約を継続していくことに大きな自信を持っています。当社のバランスシートには17億ドルの現金があります。EBITDAの増加に伴い、時間の経過とともに自然にデレバレッジされていきます。また、キャッシュフローのある製品を導入すれば、当然ながらレバレッジをかけることができます。

そして、ビジネスは大量の現金を放出します。パブロが言ったように、当初設定した目標をはるかに上回るペースで推移しており、今後の機会についても非常に良い感触を得ています。この目標は、他の長期的なガイダンス指標を更新する際に、すべて関連しているため、更新を検討します。私たちは、このビジネスに非常に大きな自信を持っていますし、このビジネスチャンスにも非常に大きな自信を持っています。

運営者

ありがとうございました。次の質問は、バンク・オブ・アメリカのジェフ・ミーチャムさんです。よろしくお願いします。

ビル・モーガン

こんにちは、おはようございます。ジェフ・ミーチャムさんの代わりにビル・モーガンです。ソーシャル・ボンドについての質問ですが、ソーシャル・ボンドからの投資についての意図や計画をもう少し詳しく知りたいと思います。また、聞き違いであれば申し訳ありませんが、過去数年間のCFに遡って適用できるとおっしゃっていましたね。それが貸借対照表上でどのように見えるか、論理的にどのような意味を持つかを説明していただけますか?ありがとうございます。

Pablo Legorreta

ご質問ありがとうございます。テリーが答えてくれると思います。しかし、この質問は、私たちがいかに創造的で革新的になれるかを強調していると思います。当社は、ソーシャル・ボンドを発行した2番目のライフサイエンス企業だと思います。私たちは、事業の資金調達に利用できる非常に魅力的な新しい手段があることに気づきました。そして、すぐにそれを利用し、結局、通常の社債よりも低いコストで社債を発行することができました。では、テリー、あなたもやってみませんか?

Terry Coyne

はい、もちろんです。ソーシャル・ボンドのフレームワークをウェブサイトで公開しましたが、この業界で我々が果たすユニークな役割を強調しています。例えば、嚢胞性線維症財団のように、この病気の永久的な治療法を見つけようとするミッションに資金を提供するために、資本を業界に再循環させる手助けをすることができるということです。そのためには、CF財団のような案件が必要となります。2016年にUCLAと行った取引では、私たちがUCLAに提供した収益は、医療研究や奨学金などの資金に還元されました。

遡及して適用される可能性があるという意味では、正確にそうなるとは言い切れませんが、最終的には資金が配分されるまで年次報告書を提供することになるでしょう。そして、その資金がどのように配分されたかを年次報告書で開示することになります。また、これらの資金がどのように配分されたか、その影響度を示すことも試みます。

運営者

次の質問は、CowenのSteve Scalaさんです。お待ちしております。

スティーブ・スカラ

ありがとうございます。また、今期もうまくいったようで、おめでとうございます。2つ質問があります。第3四半期に計上される予定のソリカの業績に関する3700万ドルのマイルストーンについて教えてください。ソリカーはサノフィにとってささやかな成功であり、マイルストーンはその売上に対して非常に大きいと思われます。このマイルストーンがどのように計算されているのか教えてください。次に、過去に取り上げられたことがあれば申し訳ありませんが、気になることがあります。また、過去に取り上げられていたら申し訳ありませんが、ガンテネルマブのロイヤルティは、少なくとも当社の理解では、別の独立した分子体であるガンテネルマブのブレインシャトルバージョンにも適用されるのでしょうか?ありがとうございました。

Pablo Legorreta

ご質問ありがとうございました。ソリカーのマイルストーンに関する最初の質問にはテリーがお答えし、ガントネルマブに関する質問にはマーシャルがお答えする予定です。

Terry Coyne

ソリカーについては、商業面でのマイルストーンでした。具体的な話はしていませんが、以前は2022年に実現すると少し控えめに予測していましたが、現在は2021年に実現しています。しかし、それ以上の具体的な基準値については言及していません。

スティーブ・スカラ

ソリカーについて、今後予想すべきマイルストーンがあれば教えてください。

Terry Coyne

私たちは、ポートフォリオの中に他のマイルストーンを持っています。具体的なマイルストーンについては、今はまだお話しできませんが、調整後の現金収入に反映されることが予想される場合は、事前にお知らせするようにしています。そのために、今四半期はそれを行いました。しかし、特定の年に何かが影響することがわかっている場合には、それが要因となることを前もってガイダンスするように最善を尽くします。

マーシャル・ウリスト

スティーブさん、おはようございます。ブレインシャトル版についてのご質問ありがとうございます。そうですね、ガンテネルマブの脳内シャトル版は、モルフォシスとロシュとの間のロイヤリティ契約に含まれていますが、「含まれている」という事実以上の詳細は明らかにしていません。

運営者

次の質問は、ゴールドマン・サックスのテレンス・フリンさんです。電話はつながっています。

テレンス・フリン

ありがとうございます。質問を受けてくださってありがとうございます。スライド24枚目のパブロさんのお話では、資本の投下と、過去のランレートを上回っていることについてよく触れられていますね。このランレートの持続可能性について、あなたの見解をお聞かせください。これを今後の課題と考えるべきなのか、それとも時間の経過とともに平均値に回帰していくと予想するのか。そして2つ目の質問は、Dicerna社の最近のルーマシランのデータに関するものです。それによって、Oxlumoのロイヤルティストリームのピーク時の機会についての考え方が変わるのではないかと思っています。ありがとうございました。

Pablo Legorreta

ご質問ありがとうございました。テリーが言ったように、私たちは近い将来、アナリストや投資家の皆様にいくつかの指標を報告することになるでしょう。しかし、先ほど申し上げたように、新しい会社としてどのように登場するかを考えたとき、実際には保守的に案内することにしました。上場して1年が経過した今、チャンスは数年前に考えていたよりもはるかに大きいことは間違いありません。考えるべきことは次のようなことだと思います。24ページの図表を見て、5年前、10年前の市場の様子を思い返してみると、市場を開放して、ロイヤリティの所有者に、大学や病院の場合は建物や研究に必要な資金を調達するためにロイヤリティを収益化することの魅力を伝える努力をしていました。しかし、企業が研究開発のためにロイヤリティ・ストラクチャーを実際に利用し始めることは、主流ではありませんでした。企業や取締役会、経営陣にロイヤリティベースの構造を検討してもらい、事業資金を調達してもらうには、大変な苦労がありました。

しかし、現在では、より主流になってきていると思います。クリス・ハイトは、取締役会の状況がどのように変化したのか、また、企業とのパートナーシップで行うことや、それがいかにWin-Winの状況をもたらすかについて、今日ではより多くの人々に受け入れられていることについて、多くのことを語ってくれました。役員会での考え方の変化と、それがいかに主流になってきているかについて、クリスに少し補足していただきたいと思います。

クリス・ハイト

はい、ありがとうございます、Pablo。質問をありがとう、Terence。私は、パブロの言うとおりだと思います。取締役会やCFO、経営陣の間では、研究開発だけでなく、商業生産の開始や、最近のMorphoSysのM&Aのように、別の資金調達方法を模索するというマインドシフトが起きていると思います。

私たちが技術革新を続けるにつれ、開発段階でのボンディング、ボンド、商業的資金調達、M&Aサポートなどを通じて、私たちの技術革新を活用することが、これらの取締役会や経営陣の間で受け入れられてきたと思います。私たちのイノベーションと、取締役会レベルでそのイノベーションを受け入れようとする意思の両方があれば、今後、非常に大きなチャンスがあると考えています。

パブロ・レゴレッタ

最後になりますが、2019年、2020年、2022年の状況を見ると、20億ドル以上のペースで投資を行っています。ですから、先ほど申し上げたように、当社のビジネスをどのように判断すべきかという指標については、近いうちにまたお話します。ご質問の答えになっていれば幸いです。

マーシャル・ウリスト

ありがとうございます。それから、テレンス、おはようございます。Dicernaについてのご質問ですが、当時申し上げたように、Oxlumoと比較したDicernaのデータについては、製品の違いというよりも似ていると予想していました。アルナイラム社のように、世界的に希少疾患領域のプラットフォームを構築している企業と提携できたことは、大変喜ばしいことです。PH1におけるDicernaのデータは、ほぼ我々の予想通りのものでした。PH1のDicernaのデータは、我々の予想とほぼ一致していましたが、ページ2の患者さんには残念な結果となりました。商業的なパートナーを見つけるという彼らの決断は、状況を遅らせ、長期的にはOxlumoの利益になると思います。しかし、全体的に見れば、PH1の結果は我々が期待していた通りのものだったと思っています。

運営者

次の質問は、Evercore ISIのUmer Raffatさんです。お待ちしております。

ウマー・ラファット

私の質問にお答えいただきありがとうございます。よろしければ、2つのことに触れてみたいと思います。まず、アルツハイマー型認知症の潜在的な可能性について考えたとき、考えなければならないことのひとつは、皮下投与のGantenerumabと競合品の比較だけでなく、GantenerumabはDonanemabやAducanumabと同じピアプールを利用していないということです。私が質問したいのは、この点が商業的展望にとってどれほど重要なのか、また、ピーク時の機会がどのようなものになるのかをモデル化する上でどれほど重要なのか、ということです。次に、ガンテネルマブが画期的新薬に指定されなかったことや、ロシュがバイオマーカーに基づいて申請しなかったことについてのお考えをお聞かせください。なぜなら、この領域の承認はすべてバイオマーカーに関連したものであり、データに関連したものではないからです。最後に、テリーさんがおっしゃった点のうち、私が以前から考えていたのは、重水素化されたカリデコがカリデコと同じであるという考え方です。もし、重水素化カリデコが独自の物質構成特許を持っているとしたら、法的にどのように主張するのか、という疑問がありました。ありがとうございました。

Pablo Legorreta

それでは、アルツハイマー病のウマーに関する最初の質問はマーシャルが担当します。そして、テリーがCFに答えます。

しかし、私が強調したように、ビジネスが成長するにつれ、相対的に — 私たちはより多様化し、より大きくなっていきますが、同時に、多くの人々が注目しており、そのために少し誇張されているのが、今日の影響です。現実には、これが実行されるとすれば、非常に長い時間軸の話になり、これが実行されるには非常に長い時間がかかるということを考えるだけでもひとつの意味があります。とにかく、マーシャルはアルツハイマーの質問に答えてください。

マーシャル・ウリスト

はい、わかりました。ウマーさん、おはようございます。いい質問が2つありました。最初の質問のガンテネルマブについては、パートBの話ではなく、サブキューがあるために、商業的には少し違ったものになると思います。私たちは、様々なシナリオを検討し、異なる支払者構造が製品にどのような影響を与えるかを検討しています。アルツハイマー型認知症の場合、長期的には非常に大きなボリュームチャンスがあり、様々なタイプの製品や市場の一部が存在すると考えています。このように、この市場が発展していく過程では、複数のプレイヤーにとって大きなチャンスと余地があると思います。

また、この市場の他のプレーヤーが、現行製品、予備製品、パイプライン製品のいずれにおいても、サブキューの機会を模索し、サブキューによるデリバリーを検討していることを見てきましたので、指摘しておきます。このように、サブキューの利点と配信の利点は明らかであり、市場のさまざまな部分に貢献できると思います。

2つ目の質問は、ガンテネルマブとブレイクスルー指定に関するロシュのコメントです。私たちは、ロシュが最近行ったこの件に関する皆さんと同じコメントを聞きました。そして、全体的に見て、ロシュの開発プログラムに対する私たちの見解と本当に一致していると思います。これは大規模なプログラムであり、完全に蓄積されたデータはかなり近い将来に得られるものです。それが彼らの決断の鍵となったようですが、それに加えて、ロシュの話によると、彼らはバイオマーカーの申請をする可能性がまだ足りないので、規制プロセスを加速できる方法を検討しているようですね。ガンテネルマブのデータは来年には出てくるでしょう。近い将来、それを楽しみにしていますし、規制プロセスを加速するための活動を推進し、できる限りのことをしていきたいと考えています。

Terry Coyne

アナリストや投資家の方々が、重水素化カリデコに関する当社のポジションに自信を持っている理由を知りたがっているのはよく理解できますが、現時点ではその法的戦略については言及できません。

Pablo Legorreta

ウマー、私も何か付け加えることがあるかもしれません。というのも、私はある視点を表現しようとしたのですが、うまくできなかったかもしれません。私は個人的には、このCF全体、つまり重水素化したカリデコと重水素化していないカリデコ、本物のカリデコは、目先の雑音、目先のノイズだと考えています。そして、その目先のノイズに多くの注目が集まっています。それは — そのノイズは無関係で、5年から10年後に解決することです。そしてその時には、何もなくなっているでしょう。

今、人々が本当に注目すべきなのは、ポジティブなことです。このフランチャイズは非常に優れた業績を上げており、我々は非常に大きな関心を持っています。だからこそ、人々はRoyalty Pharmaにとって非常に魅力的な成長をもたらしているという事実に注目すべきであり、正直言って何でもないこと、つまりこのノイズに注目すべきではないのです。そしてそれは、先ほど言ったように、将来的には解決され、重要性はかなり低くなるでしょう。とにかく、そういうことを付け加えたいと思います。

運営者

次の質問は、シティのアンドリュー・ボームさんです。お待ちしております。

アンドリュー・バウム

ありがとうございます。いくつか質問をさせてください。まず、IPO以降、御社の株価はアンダーパフォームしていますね。それは言うまでもないでしょう。しかし、あなたが説明したように、資本配分、コンセンサスのアップグレード、そして少なくともコンセンサス予測に基づくROICについては、あなたが言ったことを完全に実行しています。現在、嚢胞性線維症の懸念は誇張されたものであると述べていますが、その理由は何ですか?ロイヤルティが将来の米国の薬価法の影響を受けやすいかどうかという議論があることは知っていますが、あなたが考える他の要因とは何でしょうか。投資家層の違いでしょうか?つまり、ヘルスケア関連の投資家とクレジット関連の投資家を二分しているのですね。競争の激化を懸念しているのか、薬価の問題を懸念しているのか、それともすべてCFのオーバーハングが原因だと考えているのか。これが1つ目の質問です。次に、先ほどの質問に関連して、ガンテネルマブについてですが、ロシュ社はメディケアパートBにおいて、パートDのNeulasta Bと同様の償還を求める意向を示していますが、これがサブキューの薬についてもあなたの予想と一致しているかどうかを確認したいと思います。最後に、インブルビカの知的財産権の存続期間と耐久性について教えてください。ありがとうございました。

Pablo Legorreta

はい、ありがとうございます。まず、株式のパフォーマンスについてのご質問について、いくつかコメントさせていただきます。私が言いたいのは、先ほど申し上げたように、Royalty Pharma社の業績については、短期的には本当に重要ではないことにノイズがあるということです。本当に重要なのは、大局的な視点と、ロイヤルティファーマがこの業界で最も革新的で創造的な資金提供者の1つになったというビジネスの基本的な部分です。

この業界での私たちの地位は非常にユニークなものであり、規模、創造性、長期的な投資を行うこと、多くの企業にとって非常に辛抱強いパートナーとなることなど、私たちができることは誰にもできません。これらはすべて、他の企業にはない私たちのビジネスの特性であり、急速に拡大する機会を活用するために非常に有利な立場にあります。投資家が注目すべきは、この点に尽きると思います。

また、ロイヤリティ・ファーマには他にもユニークな点があり、投資家はそれに注目すべきだと思います。投資家の間では、成長への意欲が非常に高まっています。私たちの業界では、非常に興味深いことに、ある種の二極化が進んでいます。バイオテック業界では、非常に速いスピードで成長する、非常にリスクの高い単一製品の会社があります。うまくいくこともあれば、投資家は何倍もの利益を得ることができますが、多くの場合、うまくいかずに大金を失うことになります。

一方で、2%から3%の成長率を誇る大企業もあれば、1桁台半ばの6%や7%の成長率を誇る大企業もいくつかあります。ロイヤリティ・ファーマのユニークな点は、ライフサイエンス分野の大企業よりもはるかに速いスピードで成長できることです。つまり、一桁台半ばの成長を遂げた企業よりも、当社ははるかに速いスピードで成長することができるのです。今年の成長率は10%台でしたね。繰り返しになりますが、成長率を見ると、重要なのは、当社のポートフォリオが提供する基礎的な成長があり、さらに買収によってその成長が加わることです。ここ数年は非常に好調で、そのおかげで10%台半ばの成長となっています。

これは、ロイヤルティファルマのように、収益基盤を多様化することで、成長がより予測しやすく、高い成長率を実現している、非常にユニークなビジネスだと思います。投資家は成長を求めていますが、当社には成長があり、多様な成長があり、耐久性のある成長があり、また、ロードショーでお話ししたように、鉱山を利用した成長があります。成長の管理者、成長の多様性、成長の持続性、これは非常に珍しいことです。私たちは、このエキサイティングな業界で、投資家の皆さんにそれを提供できると思っています。マーシャル、私が思うに…

マーシャル・ウリスト

はい、パブロとアンドリューです。ガンテネルマブについては、ご指摘ありがとうございました。ウマーの質問にもあったと思いますが、私たちは、様々な種類の薬剤を検討しました。私たちは、医師が投与するサブキュー製品について、様々なシナリオを検討し、それがどのように変化するのか、あるいは時間の経過とともに変化するのか、また、支払者やアクセスの観点から、それらの異なる構成要素やシナリオがどのようになるのかを検討しました。ご指摘ありがとうございます。私たちは、さまざまなプロファイルを検討し、特に時間の経過とともにどのように変化していくのかを考えました。テリーさん、もしよろしければ、アンドリューさんからインブルビカについてもうひとつ質問があったと思うのですが。

Terry Coyne

イムブルビカについては、2027年から2029年までのロイヤリティを期待していると述べました。それ以上の具体的な話はしていません。もちろん、どんな製品でも、特許の延長や追加の特許など、さまざまなシナリオが考えられますが、2027年から2029年までと言っています。

運営者

次の質問は、チュリスト・セキュリティーズのグレッグ・フレイザーさんです。お待ちしております。

グレッグ・フレイザー

皆さん、おはようございます。ご質問ありがとうございます。あなたは一般的に治療分野にこだわらず、さまざまな分野の薬剤に対するロイヤルティの幅広いポートフォリオを持っています。しかし、まだ取引を行っていない分野で、特に関心の高い分野があれば教えてください。2つ目の質問は、ガイダンスについてです。スライドに記載されているような、臨床上または規制上のイベントに関連したマイルストーンペイメントはありますか?ありがとうございました。

Pablo Legorreta

ジム、この質問に答えてくれませんか?

ジム・レドッチ

最初に私が質問しますが、マーシャルが補足するかもしれません。しかし、治療分野についての質問ですが、私たちは、新しい分野を切り開くことができる新しいターゲットの扱いやすい黄金時代にいると思います。つまり、関節リウマチのように、すでに多くの投資で成功を収めている既存の分野でも、私たちが取り組むべきことがたくさんあるのです。例えば、先ほどお話したオチリマブは、関節リウマチに対するまったく新しいアプローチですが、これは免疫学の科学をこれまで以上に理解することで可能になったもので、TNFやJAKなどの領域や関連する炎症性免疫学の領域よりも広い範囲をカバーできるようになりました。この分野ではまだやるべきことがたくさんあると思いますし、ループスなど、これまで薬が効きにくかったり、治療が難しかったりした分野を開拓することもできるでしょう。

また、新しい治療法にも目を向けたいと思っています。細胞治療や遺伝子治療については、これまであまり投資をしてきませんでしたが、ロイヤリティが発生する興味深い製品がたくさん出てきています。そのため、この分野ではやるべきことがたくさんあり、私たちはこれらの分野を注意深く見守っています。しかし一般的には、病気に対する理解が深まったことで、過去に投資を行った分野であっても、より多くのチャンスが広がっていると思います。

マーシャル・ウリスト

今年のガイダンスに含まれているマイルストーンは、先ほどお話した3,700万ドルのソリーカのマイルストーンだけです。そのため、ガイダンスを大幅に引き上げて1億 — 1億4,000万ドル程度とし、そのうち約4分の1をSoliquaの影響で賄うことができ、非常に満足しています。

Pablo Legorreta

次の質問に移ります。

オペレーター

最後の質問は、Tigress FinancialのIvan Feinsethさんです。お電話はつながっています。アイヴァン、もし電話がミュートになっていたら、ミュートを解除してください。

アイヴァン・ファインセス

私の質問を受けていただきありがとうございます。また、素晴らしい業績と継続的な進展にお祝いを申し上げます。M&A戦略やパイプラインの詳細について、また、どこでブレークスルーが起こると考えているのか、あなたの資金調達力が最大の効果を発揮できるのはどの分野だと感じているのか、教えてください。

Pablo Legorreta

はい、ご質問ありがとうございます。クリスはこの質問に答えるのに非常に適した立場にいます。ご存知のように、クリスは1年以上前に当社に入社し、同世代のライフサイエンス分野のトップM&Aバンカーの1人として素晴らしい経験を積んできました。しかし、私にとって常に非常にエキサイティングなことの一つは、M&Aの市場を開拓し、私たちがM&Aで企業と提携することです。そして、ロイヤリティ・ファーマの歴史は、最初から市場を開拓することでした。

これまでにも、さまざまな段階を経てきたことをお話ししてきましたが、その多くはオープンマーケットを通じて行われてきました。今の段階では、市場を開拓するのに最も適した段階だと思います。モルフォシス社との取引を発表したことで、ライフサイエンス分野では過去になかったようなM&Aに光が当てられたこともユニークだと思います。クリス、あなたの見解を聞かせてくれませんか?

クリス・ハイト

はい、もちろんです。パブロさん、そしてアイバンさん、ご質問ありがとうございました。私もパブロに賛成です。過去を振り返ってみると、この分野では中堅企業同士のM&Aが不足していました。その主な理由は、売り手の取締役会が、ほとんどの場合、株式取引ではなく現金での売却を望んでいるからです。開発段階にある2つの企業や、最近薬が承認されたものの、その薬がどのように作用するかがはっきりしない1つの企業を見た場合、評価が非常に難しいことがあります。買収する会社の株式を評価するのは非常に難しいことです。

そのため、中堅企業ではM&Aが不足しており、M&Aの資金を提供する銀行も、キャッシュフローの実績がない企業には融資したがらない。MorphoSys Constellationの取引は、中堅企業のM&Aの好例だと思います。MorphoSysは承認された製品を持っていますが、まだ実際には利益を上げていませんでしたが、当社の資金提供により、すべて現金を通貨としてM&Aを行うことができました。

マーシャルは、開発段階の資金、株式投資、既存のロイヤルティ、合成ロイヤルティなど、さまざまな方法で買収企業に資金を提供できることを示す素晴らしいスライドを紹介してくれました。私たちは、これが今後の大きなチャンスだと考えています。ターゲット企業の取締役会が安心して取引できるように、前もって現金を提供することを嫌がる銀行とは対照的に、私たちは現金を提供することができます。このように、今後も大きなチャンスがあると考えています。

Ivan Feinseth

ありがとうございます。それでは、成功に向けて進んでいきましょう。

Pablo Legorreta

もうひとつ考えておきたいのは、バイオテック業界では、企業が研究を行う際に多様化していることが多く、多くの製品を持っていますが、これらの製品は互いに適合しないことがよくあります。つまり、企業は価値や成長の原動力となる1つの製品を持っていますが、それ以外の複数の非中核的な資産を持っている場合が多いのです。

MorphoSysの例を見てください。この会社は非常に魅力的なロイヤリティを持っていましたが、ロイヤリティは実際にはMorphoSysの価値を生み出すものではありませんでした。MorphoSysにとって、キャッシュフローを集めることは興味深いことですが、価値を生み出すものではありません。MorphoSysのCEOは、5年、10年かけてロイヤリティを徴収するだけでは自分の会社の価値を創造できないことに気づき、当社と提携してロイヤリティを設定し、自分が開発できる資産を持つ会社を手に入れることで、一夜にしてこの会社を完全に変えてしまったのですから、その大胆さには感心するしかありません。そして、それらの資産は、MorphoSysの価値を生み出すものなのです。

この業界には、このような状況に直面する企業が何千とありますが、私たちは完璧なパートナーであり、彼らの戦略的イニシアティブの達成を支援することができます。MorphoSysはその好例で、時間はかかるでしょうが、彼らは正しいことをしたと思いますし、誰にとってもWin-Winの関係を築けたのではないでしょうか。

Pablo Legorreta

最後になりましたが、ロイヤリティ・ファーマに関心を持ち続けてくださった皆様、そして電話会議に参加された皆様に感謝します。最後に、私と私のチームは、今後も皆様に当社の進捗状況をお伝えしていきたいと考えており、ご質問があれば、ジョージ・グロフィックとテリーまでお気軽にお問い合わせください。本日はお時間をいただき、ありがとうございました。それではまた。

オペレーター

皆さん、これで電話会議を終了します。これで会議を終了しますので、切断してください。皆様、良い一日をお過ごしください。