2021年8月11日の引け後にMarqeta, Inc.(マルケタ)(ティッカー:MQ)の2021年第2四半期決算発表がありました。

概要は以下の通りです。

- EPS: 予想-$0.08に対し、-$0.29

※人材と技術に対する継続的な投資によるもので、株式報酬5,600万ドルが含まれるため - 売上高:予想1.08億ドルに対し、1.22億ドル

- 売上高成長率:前年同期比+76%

- グロスマージン38%、前年同期40%

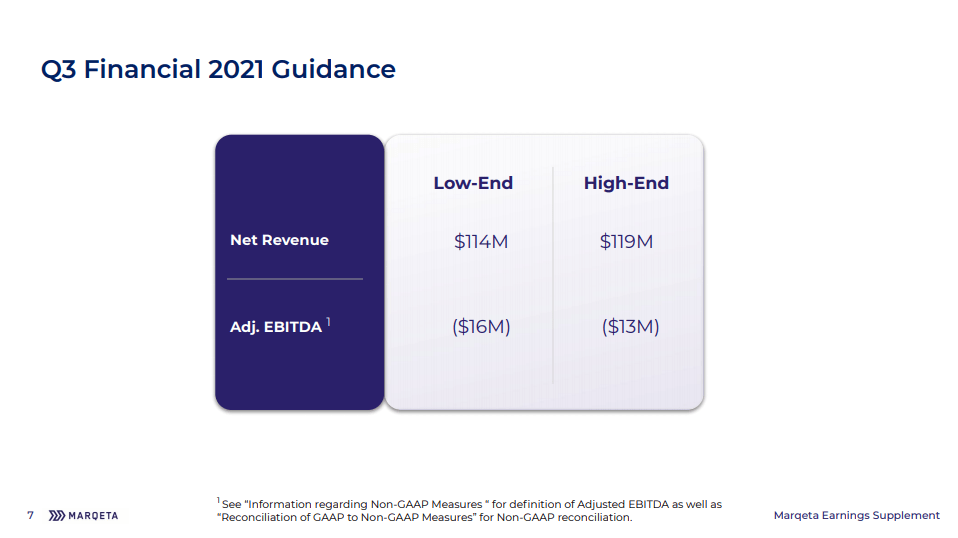

- 第3四半期売上高ガイダンス:予想1.1億ドルに対し、1.14~1.19億ドル

- GooglePayのデジタルカード立ち上げのパートナーとして協業

- Squareとのパートナーシップを拡大

- Affirmとの契約を2024年まで延長

- Marqetaプラットフォームを通じたトランザクションボリュームは過去4年間で30倍に増加

カンファレンスコール日本語訳

マルケタ社(Marqeta, Inc. (NASDAQ:MQ) Q2 2021 Earnings Conference Call 2021年8月11日 4:30 PM ET

会社の参加者

ステイシー・フィナーマン – インベスター・リレーションズ担当副社長

ジェイソン・ガードナー – 創設者兼CEO

トリップ・フェイクス – 最高財務責任者

コンファレンスコール参加者

Tien-Tsin Huang – JPモルガン

ジョシュ・ベック:キーバンク

ラムゼイ・エル・アッサル(バークレイズ

ダレン・ケラー(ウルフ・リサーチ

アシュウィン・シャーヴァイカー(シティ

ボブ・ナポリ – ウィリアム・ブレア

クレイグ・ムーア – アノニマス

Dan Dolev – みずほ

アンドリュー・ジェフリー – トゥルイスト

オペレーター

皆さん、こんにちは。お立ち寄りいただきありがとうございます。Marqetaの2021年第2四半期決算カンファレンスコールにようこそ。この時点では、バックグラウンドノイズを防ぐために、すべての回線がミュートになっています。スピーカーの発言の後、皆様からのご質問のために回線を開きます。なお、この電話会議は録音されていますので、ご了承ください。

それでは、インベスター・リレーションズ担当副社長のステーシー・ファイナマンから説明をさせていただきます。

ステイシー・ファイナマン

ありがとうございます。始める前に、本日の電話会議には将来の見通しに関する記述が含まれている可能性があることを皆様にお知らせしておきたいと思います。これらの将来の見通しに関する記述は、2021年6月8日に発行された当社の目論見書を含む、当社のIRサイトに掲載されている米国証券取引委員会(SEC)への提出書類に記載されている内容や、その後のSECへの定期的な提出書類に記載されている内容を含む、多くのリスクや不確実性を伴います。

2021年6月30日に終了した四半期に関するForm 10-Qの四半期報告書などがあります。実際の結果は、当社が本日発表した将来見通しに関する記述と大きく異なる可能性があります。これらの将来の見通しに関する記述は、この電話会議の時点でのものであり、法律で義務付けられている場合を除き、当社はこれらの記述を更新する義務や意図を負うものではありません。

また、本日の電話会議には、非GAAPベースの財務指標が含まれている場合があります。これらの指標は、GAAP方式の財務指標を補完するものであり、代用するものではありません。最も直接的に比較できるGAAP方式の財務指標との調整は、当社のIRサイトに掲載されている本日の決算発表資料でご覧いただけます。本日の電話会議の司会を務めるのは、Marqeta社の創業者兼CEOのJason Gardner氏と、最高財務責任者のTripp Faix氏です。

それでは、ジェイソンさんからお話を伺いたいと思います。

ジェイソン・ガードナー

ステイシー、ありがとう。皆さん、Marqeta社の上場後初の決算説明会にお集まりいただき、ありがとうございます。皆さんとお会いできることを大変うれしく思います。当社のIPOは非常に成功しました。多くの資金を調達し、素晴らしいスタートを切ることができました。トリップと私は、Marqetaの第2四半期の業績と事業の概要についてお話できることを楽しみにしています。

ここでは、いくつかの財務ハイライトについて説明します。次に、第2四半期の3つの重要テーマについてお話しします。最後に、当社をあまりご存じでない方のために、Marqetaに焦点を当ててお話しします。それでは、始めます。

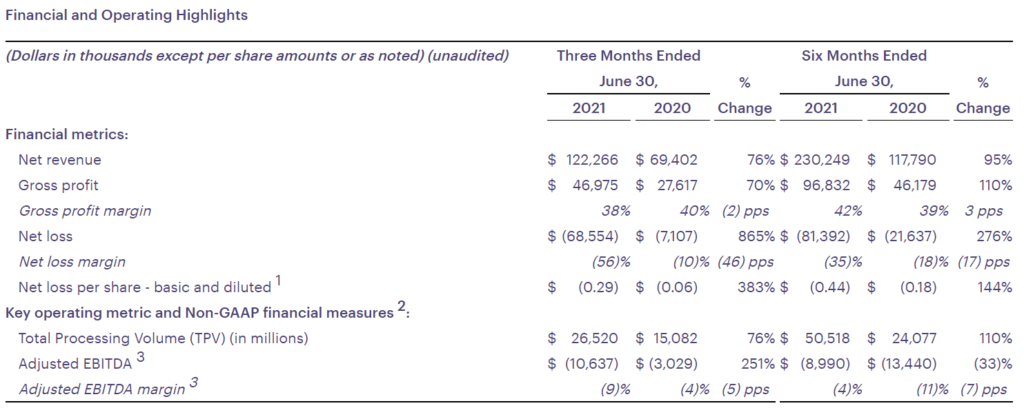

第2四半期の業績は、急速に進化するデジタル・ペイメント市場において、当社の製品の市場適合性と実行力が実証されました。TPVの総処理量は270億ドルで、2020年の同四半期と比較して76%の増加、純収入は1億2200万ドルで、2020年の同四半期と比較して76%の増加となりました。

第2四半期から強調したい重要なテーマが3つあります。第1に、当社は引き続き勝者を獲得しています。Googleは、Google PayのユーザーがGoogle Payでトークン化された仮想カードを使って残高を即座に利用できるようにする、Google Pay Balanceユーザー向けのデジタルカードの立ち上げをサポートするために、Marqetaを選びました。

次に、現在の顧客との関係を拡大し、急速に成長させています。当社は、Square社との関係を拡大しました。Squareは当四半期中にSquareバンキングサービスを発表しましたが、当社はSquareのチェック商品を強力にサポートできることを誇りに思っています。

そして3つ目は、お客様との長期的な関係を構築し続けることです。当四半期には、Affirm社との契約を2024年まで延長しました。これは、当社のプラットフォームの永続的な価値と、強固なパートナーシップを裏付けるものです。

第2四半期の業績については、トリップが数分後に詳細を説明します。今回は初めての決算説明会ということで、Marqetaの概要、成長の原動力となっている業界の追い風、そして戦略的な取り組みについて、少し時間をかけてお話ししたいと思います。

Marqetaは、今日のデジタル経済の中心であるモダンカード発行を実現しました。あなたの財布に入っているカードを考えてみると、これらにはほとんど何の機能もなく、何十年もの間、ほとんど革新がありませんでした。

しかし、どんなフォームファクターにも対応し、重要な舗装問題を大規模に解決することができ、何十ものダイナミックな基準に基づいて取引を承認したり、分割払いを可能にしたり、まったく新しい消費者体験や商業体験を生み出すなど、業界全体を破壊することができるカードを想像してみてください。

これらのカードは、物理的なものでも、仮想的なものでも、トークン化されたモバイルウォレットでもよい。クレジットカード、デビットカード、プリペイドカードなどがあり、開発者が最先端のツールを使って、数ヶ月ではなく数日で作ることができます。これが現代のカード発行です。DoorDashを使って料理を注文したり、Instant Cardを使って食料品を注文したりすると、アプリから配達員のカードへとお金が移動する際に、最新のカード発行がバックグラウンドで機能します。

また、大画面テレビを購入し、AffirmやKlarnaを使って分割払いをする際にも、現代のカード発行は、加盟店への支払いに使われるペイメントカードへの資金移動をシームレスにサポートします。

Square、Instacart、Uber、Klarnaなど、この10年で最も破壊的な企業のいくつかは、Marqetaの技術を製品の中心に使用しています。Marqetaは、開発者による開発者のための、オープンAPIとクラス最高の開発者ツールを備えたクラウドで、ゼロから構築された最初の最新カード発行プラットフォームです。

また、JIT(Just-in-Time)ファンディングやトークナイゼーションをサービスとして提供するための初のオープンAPIを含む、複数の発行・処理イノベーションを市場に先駆けて提供しています。

これらのイノベーションにより、卓越した決済体験の設計を顧客の手に委ね、従来のプラットフォームでは不可能だったユニークな決済カード製品の発売を可能にします。

私たちは、Marqetaが今や事実上の最新カード発行プラットフォームであり、継続的なイノベーションによって市場をリードする地位をさらに強固にし、拡大していくものと信じています。私たちは、技術、経験、パートナーシップという3つの方法で、お客様と深く結びついています。

Marqetaの技術はお客様のコアビジネスを支え、当社はお客様のコアビジネスをサポートしています。Marqetaのスタッフは、Marqetaのソリューションがお客様の重要なプロセスを推進することから、お客様の信頼できるパートナーとなっています。最も革新的な商取引の破壊者、技術大手、金融機関にサービスを提供してきた当社の深い経験は、革新的なプログラムを構築し、拡張するための貴重な専門知識をもたらします。

さらに、私たちは長期的な成功を目指してお客様とパートナーシップを組んでいます。当社の利用ベースのビジネスモデルは、お客様とMarqetaの双方にメリットをもたらします。お客様のビジネスが当社のプラットフォームで成功すればするほど、当社の純収益は増加します。

さらに、当社のお客様は、階層的な価格設定によりボリュームベースの割引を受けることができるため、当社のプラットフォーム上で新たなボリュームを増やしたり、新たなカードプログラムを立ち上げたりするインセンティブを得ることができます。その結果、お客様との連携を促進し、維持するための長期的な契約を結んでいます。

カスタマーサクセスは、当社が行うすべてのことの核心であり、企業の中核的価値としてお客様とのつながりを大切にしています。当社は、人々にサービスを提供する人々のためにテクノロジーを構築しました。当社の顧客関係の強さと耐久性は、第2四半期の前年同期比76%増の純売上高が証明しています。

当社は、これらのお客様のために、大規模なイノベーションをかなりの規模でサポートしています。当社のプラットフォームは99.995%のアップタイムで稼働しており、Marqetaプラットフォームを通じたボリュームは過去4年間で30倍に増加しています。

当社は36カ国で事業を展開しており、現在も拡大中です。私たちは、ペイメントと最新のカード発行の機会は非常に大きいと考えています。世界には24兆ドルのバディ・ムーブメント市場があり、そのうち30兆ドルが国際的なカード発行に使われています。

Marqetaのプラットフォームは昨年600億ドルを処理しましたが、これはカード発行機会全体のごく一部です。デジタル決済への移行が加速する中、市場は拡大し続けています。

Marqetaは、最新のテクノロジー、深い経験、そしてこの市場の成長するシェアを獲得する勢いを持っていると信じています。あらゆるものがデジタル電子取引に移行し、将来的に世界がどのようにお金を動かしていくかという風景を一変させる中で、このタンは私たちの前にある広大な機会の海であると信じています。

Marqetaは、3つの方法でこの大きな機会を捉えることができるポジションにあります。まず、デジタル決済への移行は加速しており、ますます多くの取引がオンラインで行われるようになっています。そして、世界中の人々が、現金ではなくカードでの支払いを選ぶようになってきています。

カードや非接触型の支払いを選択しているのです。この傾向は、パンデミックの間、さらに加速しています。第二に、決済はよりデジタル化されているだけでなく、消費者や企業のアプリケーションにもより頻繁に組み込まれています。

最後にオンラインのフードデリバリー、メッセージングアプリ、デジタルマーケットプレイスを利用したときのことを考えてみてください。決済は体験の一部として深く浸透しています。ソフトウェア企業は、決済会社と継続的に提携し、エンドユーザーのニーズを満たす、シンプルで拡張性のある、設定可能な決済サービスを提供しています。

第三に、消費者の信頼と新しい決済技術が高まっている。消費者は、安全性や利便性のためにオンラインショッピングやデジタル決済を利用することに、ますます自信を深めています。

パンデミックの影響で、Instacartなどのサービスの利用が促進されたかもしれません。私たちの非接触型決済は、安全性の問題です。消費者が一度こうした利便性を体験すると、元に戻ることはないと考えています。

このような3つの追い風に加え、11年以上の経験から、当社はモダンカード発行のリーダーとしての地位をさらに拡大できると確信しています。これまで達成してきた仕事や、今後も世代を超えたビジネスを目指していくためには、Marqetaが人生で最高の仕事ができるような環境を作ることが重要です。

そのために、最近、経営陣に2人の新しいリーダーを加えました。最高収益責任者のダレン・モウリーと最高技術責任者のランディ・カーンです。ダレンとランディはともに、大規模なエンタープライズビジネスの拡大に多大な経験を持っています。

ダレンは、AWSのEMEAを経て、Marqetaに入社しました。EMEAは、大規模なパワーを持つ革新的なビジネスと、Marqetaと同じようにカスタマーサクセスに焦点を当てたビジネスで、他に類を見ません。

ランディは、30年近くエンジニアリングに携わり、そのほとんどをマイクロソフトやセールスフォースで過ごし、実質的なハイアベイラビリティ・ビジネスをサポートする技術インフラを構築してきました。彼らが当社に与える影響に期待するとともに、目の前の巨大な市場機会の獲得に注力する当社の経営陣にふさわしい人材であると確信しています」と述べています。

当四半期は、当社の上場企業としての第一歩です。私たちは、現代のバディ・ムーブメントに関しては、まだ表面をなぞっているに過ぎないと考えています。私たちは、目の前にあるオプションに期待していますし、私たちの実績を楽しみにしています。

それでは、第2四半期の業績について、Marqeta社の最高財務責任者であるトリップ・フェイクス氏にお話を伺います。ありがとうございました。

トリップ・フェイクス

ありがとう、ジェイソン。皆さん、こんにちは。本日は、好調な第2四半期の業績と、第3四半期のガイダンスについてお話できることを大変うれしく思います。今回は上場企業として初めての決算説明会ということで、当社のビジネスモデルと、ユーザーベースのビジネス、トランザクションベースのビジネス、インターチェンジベースのビジネスについて、いくつかのポイントを簡単にお話しします。

当社は、2020年第2四半期に比べて76%増加した総処理量(TPV)が、当社プラットフォームの市場への導入、当社事業の成長、お客様に合わせて拡張する能力、およびお客様がプラットフォームを継続的に利用していることを示す重要な指標であると考えています。

TPVは、当社の収益の大部分を占めており、カード取引からインターチェンジフィーを得ています。これらのインターチェンジフィーをお客様と共有することで、お客様の利益とMarqetaの利益が一致するようにしています。

当社の顧客は、段階的な価格設定によりボリュームベースの割引を受けることができるため、当社のプラットフォーム上に新たなボリュームをもたらし、新たなカードプログラムを立ち上げることにインセンティブを得ています。これにより、当社との連携を促進・維持する長期契約が成立します。

お客様とのレベニューシェア後の収益は、損益計算書の純収益の項目に計上されます。また、他の収入源、処理手数料、月額プラットフォームアクセス料、ATM手数料、カードフルフィルメント、トークン化による収入も得ています。

売上原価は、カードネットワーク手数料、発行銀行手数料、カードフルフィルメント費用、およびネットワークインセンティブの臨時項目で構成されています。コストを見る上で重要なのは、カードネットワークとの戦略的パートナーシップを通じて、年間を通じて一定のボリュームのマイルストーンを達成した場合に得られるインセンティブを受け取っていることです。

これらのネットワークインセンティブは、売上原価として計上され、売上原価の低減につながります。インセンティブは四半期ごとに獲得するものと、年間ベースで獲得するものがあります。年間の測定期間を持つ一部のインセンティブ契約では、1年間の測定期間が当社の会計年度と一致しない場合があります。このため、四半期ごとに売上原価が変動する可能性があります。最後に、ネットワーク費用、発行銀行の手数料、カードフルフィルメント費用、ネットワークインセンティブの臨時売上原価を差し引くと、Marqetaの売上総利益の項目になります。

それでは、2021年6月30日に終了した3ヵ月間の業績と、非GAAPベースの業績について説明したいと思います。2021年第2四半期の総純収益は、2020年第2四半期の6,900万ドルから76%増の1億2,200万ドルとなりました。

これは、当社の予想を上回る好調な結果でした。この増加は主に、TPVが76%増加したことによるものです。当社のレベニューシェア支払額は、2020年第2四半期から78%増加しました。

ご参考までに、レベニューシェア支払いは、当社のプラットフォームでの処理量を増やすための顧客へのインセンティブです。その結果、当四半期のインターチェンジフィー(純額)は68%増の9,500万ドル、処理手数料およびその他の手数料は121%増の2,300万ドルとなりました。これは主に、ATMの処理量が増加したことに加え、月次手数料やサービスのトークン化によるものです。

当四半期のTPVは270億ドルとなり、前年同期比で76%増加しました。この増加は、デジタル・バンキングおよびBuy Now, Pay Later(BNPL)の両分野のお客様の業績が好調であったことを反映していますが、オンデマンド・デリバリーのお客様の比較対象が厳しくなっていることが影響しています。

まず、デジタル・バンキング分野では、これらの製品の好調な導入に加えて、タックスシーズンの申告期限が第2四半期の4月15日から5月17日にずれ込んだことが重要なポイントです。還付金の受け取りが遅くなったことで、支出が第2四半期に集中したと考えています。

第2に、BNPLのお客様の純売上高が前年同期比で350%増加しました。これは、当社のプラットフォームに適合した製品による成長と、世界中でこの決済方法が採用されていることの両方を示しています。

第3に、当四半期は、パンデミックの影響により、オンデマンド・デリバリー分野で初めて厳しい比較対象に遭遇しました。この分野の成長率は前四半期に比べて低下しましたが、絶対的なボリュームレベルは高いままでした。

これは、消費者行動の変化、オンデマンド・デリバリー・サービスの強み、および業界の長期的な追い風の永続性を証明するものです。売上総利益は前年同期比70%増の4,700万ドルで、前年同期の2,800万ドルに比べて増加しました。

売上総利益率は、2020年第2四半期の40%から2021年第2四半期の38%へとわずかに減少しましたが、これは主に、TPVが76%、取引件数が77%増加したことによるカードネットワーク手数料の増加が、発行銀行手数料の伸びの低下によって相殺されたことによるものです。

売上総利益率についても少し時間を割きたいと思います。まず、長期的な目標である売上総利益率を40%から45%の間で維持することに引き続き取り組んでいます。2021年第1四半期の売上総利益率が高かったのは、ネットワークからの年間継続的なインセンティブ支払いによるものです。これにより、売上原価が下がり、売上総利益率が数ポイント上昇しました。

第2四半期には、ネットワーク手数料の増加がありました。ネットワーク手数料は、加盟店のMCCコード、取引の種類、カード・ノット・プレセントなどによって大きく異なります。当社は利用ベースのビジネスであり、利益率は四半期ごとに変動するため、今後、具体的な売上総利益率のガイダンスを提示しないことにしました。当社は、今後、38%の粗利益率を期待しておらず、長期的には40%から45%の粗利益率を目標としており、非常に安心しています。

全体として、GAAPベースの純損失は6,900万ドルとなりました。これは人材と技術に対する継続的な投資によるもので、株式報酬5,600万ドルが含まれています。

さらに、株式の売出しに対して580万ドルの株式報酬を計上しましたが、これは非経常的なものと考えられます。非GAAPベースでは、当四半期の調整後EBITDAは、2020年同期の300万ドルの損失に対し、1,060万ドルの損失となりました。

この成長は、将来の成長を支えるために事業に再投資するための報酬関連費用が主な要因です。注記として、当社は調整後のEBITDAを当社の営業利益率を示す有用な指標と考えています。

当四半期は、17億ドルを超える利用可能な流動性、現金および市場性のある有価証券を保有しました。この流動性のうち約13億ドルは、新規株式公開時に調達した資金によるものです。

ジェイソンが冒頭で述べたように、当社は大きなアドレス可能な市場の表面をなぞっているに過ぎません。したがって、この機会を生かすための最善の方法は、当社の製品、技術、人材に投資することだと考えています。

次はガイダンスに移ります。プレスリリースにも記載しましたが、現時点での想定に基づき、2021年度第3四半期のガイダンスを以下の通りお知らせします。当四半期の純収益は、1億1,400万ドルから1億1,900万ドルの範囲になると予想しています。中間点では、前年同期比で38%の成長となります。

調整後EBITDAは、1,600万ドルのマイナスから1,300万ドルのマイナスの範囲としています。第2四半期は、予想を上回る好調な四半期でした。第3四半期のガイダンスは、デジタル・バンキングおよびBMPL分野の継続的な強さを反映しています。

第2四半期の純収益には、先ほど述べたように、納税シーズンの遅れによる一時的な利益が含まれていると考えています。この一時的な利益を第2四半期に反映させれば、2021年第3四半期の純売上高は前四半期比で増加したことになります。第3四半期の純売上高のガイダンスの中間値は、2020年第3四半期の刺激から1年が経過するため、前年同期比で38%の成長となります。

当社は、短期的にも長期的な見通しにおいても、大口顧客と新興顧客の両方から得られる成長に引き続き非常に満足しています。さらに、調整後のEBITDA見通しには、主に製品および技術チームに人材を追加するための人員増員を考慮しています。

第4四半期のガイダンスは発表していませんが、補足説明をしておきます。これまでのところ、第4四半期には個人消費の増加によるプラスの効果が見られます。これは伝統的に、第4四半期のホリデーシーズンに向けて、デジタル・バンキングやBuy Now, Pay Later(今すぐ購入して後で支払う)といった分野で現れてきました。

また、例年であれば、旅行による経費管理部門の増加が見られます。しかし、COVIDパンデミックの影響で変化していることを考慮し、慎重に対応しています。以上のように、第2四半期は全体的に非常に好調であり、今後の四半期、お客様、そして最新のカード発行の機会について非常に楽観的に考えています。

それでは、質疑応答のために電話をオペレーターにお渡ししたいと思います。オペレーター?

質疑応答

オペレーター

ありがとうございます。これより質疑応答を行います。[最初の質問は、JPモルガンのTien-Tsin Huangさんです。

黄天心(ホアン・テンシン

ありがとうございます。ありがとうございます。初めての公開電話会議、そして大きな成長にお祝いを申し上げます。全体的な業績は予想を楽に上回るものでした。今、皆さんが経験したように、多くの意見があることは知っています。しかし、簡単にお聞きしたいのは、収益面では前四半期比で大幅に増加しました。一方、売上総利益は前四半期比でわずかに減少しました。この違いを一言で言うと何でしょうか?

トリップ・フェイクス

Tien-Tsinさん、ご質問ありがとうございます。トップラインでは、3つの要因によって業績が向上しました。1つ目は、デジタル・バンキング分野が引き続き好調だったこと。2つ目は、BNPLが前年同期比350%の成長を遂げたことです。3つ目は経費管理で、前年比100%の成長を達成しました。これが最初の質問の答えです。では、次に売上総利益率についてお伺いします。

Tien-Tsin Huang

はい。いいえ、間違いありません。それから粗利の方は、ええ。

トリップ・フェイクス

売上総利益の観点からまず申し上げますと、第3四半期の業績は、目標としていた40%から45%に沿ったものになると考えています。第1四半期は、ネットワークからの年間継続的なインセンティブ支払いにより、売上総利益率が2、3ポイント上昇しました。第2四半期には、ネットワーク料の増加がありました。ネットワーク手数料は、加盟店、MCCコード、取引の種類、カード・ノット・プレセントなどによって大きく異なります。当四半期は、ATMの台数が増加したことも指摘しておきます。しかし、ここでの最も重要なメッセージは、第3四半期の業績は、当社の長期目標である40%から45%に沿ったものになると考えているということだと思います。

Tien-Tsin Huang

了解しました。先ほどのニュアンスの違いから離れていくわけですね。いいえ、とても明確です。もしよろしければ、ジェイソンにもうひとつ簡単なフォローをお願いします。Buy Now, Pay Laterの収益が350%という驚くべき統計を聞きました。私はそれを正しく理解するために、何度も読み直さなければなりませんでした。しかし、ジェイソンさんにとっては、多くのユースケースが成功しているのではないでしょうか?今すぐ購入」「後払い」についてのお考えをお聞かせください。また、Squareの「後払い」の組み合わせがMarqetaにとってどのような意味を持つのかについてもお聞かせください。ありがとうございます。

ジェイソン・ガードナー

ご指摘の通り、当社のプラットフォームでは、Buy Now, Pay Laterが人気を博しており、この分野の売上は2020年の比較四半期から350%増加しています。SquareとAfterpayは、どちらも創業者が率いる企業で、美しい顧客体験を提供しています。これは、Buy Now, Pay Laterが非常に人気のある決済方法であることを示していますが、私たちはこのような決済方法が今後も普及すると信じています。忘れてはならないのは、Klarna、Affirm、SezleもMarqetaの顧客だということです。今回の取引は、金融サービスのバリューチェーンのあらゆる部分が破壊される可能性があることを端的に示しており、現代のカード発行のリーダーである当社の強みを発揮していると思います。

ヨーロッパでは、Klarna社が「Buy Now, Pay Later」を開始したのを見ました。また、米国でサポートしているAfterpayやオーストラリア、ニュージーランドでサポートしているAffirmも成長し続けています。このように、Marqetaの顧客であるAfterpayとSquareが一緒になったことは非常に重要です。また、Buy Now, Pay Later(今すぐ購入して後で支払う)の分野では、引き続き成長が見込まれます。

Tien-Tsin Huang

いい話ですね。ありがとうございました。

オペレーター

次の質問は、キーバンクのジョシュ・ベックさんです。どうぞよろしくお願いします。

ジョシュ・ベック

質問をお受けいただきありがとうございます。また、新規公開企業としてのスタートを祝福いたします。Googleの発表についてですが、これは非常に注目を集めた勝利です。彼らは本当に素晴らしい社内リソースを持っています。このビジネスには他にも多くの企業が入札していたと思います。その中で、御社の差別化につながり、御社を選んだ企業と企業の双方に利益をもたらすことができたと思われる点を教えてください。

ジェイソン・ガードナー

はい、ありがとうございます。まず、現代のカード発行においては、市場で最高のツールを使用するという彼らの信念、パートナーシップ、テクノロジー、そして経験が最も重要だと思います。おっしゃる通り、Googleは世界中のカード発行や処理を行うすべての人と話をしていますが、彼らにとっては、Marqetaと当社の技術、そして当社の方向性に対する信頼が最も重要でした。私たちのプラットフォームは、世界で最も革新的な企業が、ゲームを変えるような製品を大規模に実行するのを支援できるように設計されています。そしてGoogleは、そのためにMarqetaを選んだのです。Googleと一緒に構築した製品は、新しいバーチャルなGoogle Payバランスカードを提供しています。ユーザーは、モバイルウォレットであるGoogle Payウォレットに組み込まれた仮想カードを使って、Google Pay残高を簡単に利用することができます。現在では、特に米国内で多くの加盟店がカードを受け入れています。

これにより、エコシステム全体が大きく広がります。追い風になっているのは、おサイフケータイでの非接触型決済で、COVID-19の停止期間中に急増し、消費者は物理的なカードによる現金払いからおサイフケータイへと大きく移行しました。例えば、私の母はいつもGoogle Payを使っていますが、これはその良い例です。彼女はテクノロジーを受け入れる上での模範的存在です。Marqetaは、企業がトークン化されたカードをモバイル・ウォレットに即座に提供できるようにした最初の企業のひとつです。Marqetaは、トークン化されたカードをモバイル・ウォレットに即座に提供することを可能にした最初の企業のひとつです。ですから、Googleと協力してこの製品を市場に投入できることを大変光栄に思います。

ジョシュ・ベック

おめでとうございます。そして、トリップにフォローアップをお願いします。当四半期で特に好調だった業種について、非常に有益な情報を提供していただきました。オンデマンド・デリバリーに関するコメントもありましたね。下半期と第3四半期の見通しを立てるにあたり、高レベルの情報を教えてください。それぞれの分野で注意すべき点や、流れの違いなどがあれば教えてください。

トリップ・フェイクス

その通りです。当社の第3四半期のガイダンスは、デジタル・バンキングとBNPLの各分野が引き続き好調であることを反映しています。第3四半期の純売上高は、前年同期比38%増の中間値を見込んでいます。また、第4四半期のガイダンスを発表しないことをお伝えしましたが、追加情報を提供したいと思います。歴史的に見て、第4四半期は個人消費の増加によってプラスの効果が得られています。あなたは、オンデマンド配信について非常に具体的に質問されました。オンデマンド・デリバリーには若干の弱さが見られます。しかし、このプラットフォームは引き続き高い水準にあることも強調しておきたいと思います。これは、彼らが我々のプラットフォームを通じて提供しているサービスの証であると考えています。

ジョシュ・ベック

おめでとうございます。チームに感謝します。

トリップ・フェイクス

ありがとうございました。

オペレーター

次の質問は、バークレイズのラムジー・エル・アッサルさんです。どうぞお進みください。

ラムゼイ・エル・アッサル

私の質問にお答えいただきありがとうございます。第3四半期のガイドには、タックスシーズンの刺激的なタイミングなど、多くの動きがあります。これらの動きについて、もう一度おさらいしていただけますか?また、第3四半期に向けての見通しについてもコメントをお願いします。つまり、通常の年と比較して、これまでのビジネスと同じような収益の見通しが立っていると感じていますか?

ジェイソン・ガードナー

ありがとう、ラムジー。この質問はいくつかに分かれていますので、いろいろな角度から考えてみたいと思います。税務申告期限が4月15日から5月17日へと第2四半期にずれ込んだことが功を奏したと考えています。この申告遅延の影響により、支出が第2四半期に多くシフトしたと考えています。この効果を除いて第2四半期を標準化すると、純売上高の成長率は60%台後半から60%台半ばになると考えています。これをプロフォーマ・ベースのミッドポイントガイド116.5と比較すると、前四半期比で増加していることになります。第3四半期の見通しについて少しお話がありましたが、皆さんはどのように考えていますか?2020年第3四半期からの景気刺激策の支払いが遅れていることは、誰もが気にしていることだと思います。しかし、私たちは、前年同期比で38%の成長という中間値のガイドを非常によく感じています。繰り返しになりますが、これはデジタル・バンキングとBNPL事業の強化に支えられています。

ラムゼイ・エル・アッサル

わかりました。1つだけ補足します。最近、ダービン修正条項における小規模銀行の除外規定の耐久性や、MarqetaのようなFintech企業が小規模銀行を経由して発行し、規制のないインターチェンジを獲得できるかどうかについて、多くの議論がなされています。今後、何か変化があると思いますか?さらに重要なのは、もし変化があるとしたら、その変化をどのように乗り越えるかということだと思います。

Tripp Faix

その点については私が説明します。

ジェイソン・ガードナー

はい、ここからは私が入りますよ、トリップさん。ジョシュ、ダービン修正条項に関しては、当面は何も変わらないと考えています。我々はそれを注視しています。ダービン修正条項は、小規模なコミュニティバンクを保護し、消費者を守るために導入されたものです。このような変更は、業界にとって非常に大きな意味を持ちます。しかし、繰り返しになりますが、私たちはこの問題に目を光らせています。私たちは、[Indiscernible]のような数多くの規制や、業界で起こっているその他のことに目を光らせています。とはいえ、当社は米国外で健全かつ成長しているビジネスを展開していますが、それは純粋にインターチェンジに依存したものではありません。これは、純粋にインターチェンジだけを目的としたものではなく、当社が構築に成功した別のビジネスモデルです。これはヨーロッパでも、オーストラリアでも同じです。これはヨーロッパでも、オーストラリアでも、ニュージーランドでも同じです。ニュージーランドでもそうです。ですから、数年後にダービンの状況が変わり始めたとしても、成長を維持できるようにビジネスモデルをどのように変えていくかについては、非常に慎重に考えています。

ラムゼイ・エル・アッサル

とても参考になるコメントです。ありがとうございました。

運営者

次の質問は、ウルフ・リサーチのダレン・ケラーさんです。

ダレン・ケラー

お待たせしました。第1四半期は売上面で好調だったようですが、おめでとうございます。第1四半期の売上高は好調でしたが、その内訳は?

ジェイソン・ガードナー

ありがとうございます。

Darren Keller

ありがとうございます。ありがとうございます。貴社の成長率を見ると、10-QではSquareが70%台前半でしたね。全体的な収益の伸びは明らかに大口顧客の業績を上回っていますが、あなたがおっしゃったように、ビジネスの多様化によって他の種類のサービスが拡大したことが原因だと思います。今すぐ購入、後払い」は、ネオバンク、デジタルバンクのひとつです。もう一度、Buy Now, Pay Later分野での差別化について、あるいは収益の中核をなすものを超えて、技術面での差別化について少し触れていただけますか。Marqetaはオンデマンド配信やBuy Now, Pay Laterといった分野でよく知られていますが、そこでどのようにして勝利を収めているのかを説明していただけますか?

ジェイソン・ガードナー

プラットフォームに参加しているAffirm、Klarna、Afterpay、Sezleなどの企業を見てみると、彼らは本当に体験を重視しています。彼らは1つの製品を作るのではなく、我々のプラットフォーム上で複数の製品を作っています。私たちのプラットフォーム上で複数の製品を作っています。これが第一のポイントだと思います。2つ目は、複数の地域での活動です。私たちは、異なる規制環境だけでなく、異なる技術環境、異なる運用環境の中でどのように活動するかを知っています。私たちには11年以上の経験があります。ロードショーでも話しましたが、最初に構築したように、このことについても話しました。商取引の破壊者といえば、Buy Now Pay Later(BNPL)がすぐに思い浮かびます。私たちの目標は、常に1つの分野を支配することでした。参入して勝者を増やし、経験を積んで、これらのビジネスを大規模に運営する方法を知る。だからこそ、前年比350%という驚異的な成長が見られ、この分野でのさらなる成長を期待しているのです。しかし、彼らは単にMarqetaを選んだのです。私たちはスマートな取引をします。私たちの顧客はスマートな取引を行います。私たちは、お客様とのつながりを重視し、イノベーションをリードし、私たちのプラットフォームに関連した結果を提供します。

Darren Keller

了解しました。そうですね。また、追加の質問として、これまで行ってきた事業の拡大についてもお聞きしたいと思います。ここ2、3四半期のことだったと思います。また、銀行との提携も進んでいるようです。主にクレジットカードの分野でのビジネスチャンスと、その進捗状況についてお聞かせください。ご協力ありがとうございました。

ジェイソン・ガードナー

はい。これについては公に話しました。Deserve社との提携を発表しました。Deserve社との提携を発表しましたが、すでに1社のお客様がこのプラットフォームを使用してテストを行っており、これを大幅に拡大したいと考えています。米国では、消費者の50%がクレジットを利用しています。米国以外でも、ヨーロッパや世界最大のクレジットカード市場のひとつであるアジアでは、今後数年のうちにクレジットが拡大することがわかっています。消費者がより多くのクレジットを求めていることも知っています。だからこそ、私たちはこれまでとはまったく異なる方法で事業を展開しようと考えました。消費者や企業にとって、より良い体験をしてもらいたいと思いました。APIの約束のように、私たちがビジネスを始めたときの約束のように、業界全体を破壊したり、大規模な問題を解決したりするカードを作ることができるようにしたかったのです。銀行が提供する他のカードと同じようなカードでは、それができませんでした。そこで私たちは、クレジットについても同じように考えました。

未来のクレジットカードとはどのようなものか、そしてそれをどのようにして作ることができるのか。そのため、Marqetaではかなり大規模なチームを編成し、この製品に注力しています。この製品は今後数四半期のうちに拡大すると思いますので、その際にはまたお知らせします。しかし、クレジットについては大いに期待しています。また、発行や処理だけでなく、カード商品やそれに付随する処理、多くのツールや物事、特にプログラム管理など、他にも様々な分野があります。これからも、たくさんの話をしていきたいと思います。

ダレン・ケラー

そうですね。私たちも楽しみにしています。ありがとうジェイソン、ありがとうトリップ。

ジェイソン・ガードナー

ありがとうございました。

オペレーター

次の質問は、シティのAshwin Shirvaikarさんです。

アシュウィン・シャーヴェイカー

皆さん、こんにちは。公開企業としての幸先のよいスタート、おめでとうございます。

ジェイソン・ガードナー

ありがとうございます。

Ashwin Shirvaikar

スクエアについてお聞きしたいと思います。スクエアのために新たな仕事をする場合、それは必ずしも既存の契約のどれかに該当するのでしょうか?もしそうであれば、Square社の視点から見て、Square社の視点から見て、すでに高い基準値が設定されていることによる恩恵を受けることができるでしょうか。もちろん、私は顧客の秘密を理解しています。質問の2番目の部分は、概念的に理解しようとしているので、遺伝的な答えで構いませんか?

ジェイソン・ガードナー

そうですね、Squareにはいくつかの製品があります。Squareは、現代のカード発行の輝かしい模範であると話してきました。Squareは、キャッシュカードをはじめとして、お客さまに美しい成果をもたらす方法を、そのDNAの中で真に理解しています。そして2つ目は、マーチャント側のSquareカードです。スクエア・バンキング・サービスは、貯蓄、融資、スクエア・チェッキングといった、より健全なサービスを提供するものであり、当社は複数の部分をサポートしています。我々はSquareチェックを強化しています。Squareデビットカードの口座やルーティング番号、FDIC保険についても説明しました。

繰り返しになりますが、企業は我々のAPIを使って金融問題を大規模に解決しています。もちろん、私たちはそれを歓迎しています。私たちは、お客様が私たちのプラットフォーム上でより多くの製品を構築することを歓迎します。これは、私たちがお客様とつながり、市場に参入する方法の一部である、素晴らしい水平方向のアプローチを生み出します。そして、お客様には成長を続けていただきたいと思っています。だからこそ、彼らの成功に応じてボリュームゾーンを増やしていきたいと考えています。確かに、スクウェアの成功は我々の成功であり、彼らにはこれからもそうしてもらいたい。

Ashwin Shirvaikar

了解しました。分かりました。それから、これは申し訳ないのですが、第2四半期と第4四半期の売上高を比較してみてください。第2四半期、第4四半期の解説では、次の2、3四半期を考えたときの、いわば落ち込みについて、あまり明確ではありませんでした。主に注意が必要なのでしょうか?つまり、税金については理解しています。税務上の問題はわかりますが、それ以外に何か注意すべき点はありますか?また、現在の業績を見ると、デルタ変数などの影響が出ているのでしょうか?

ジェイソン・ガードナー

私たちが話したことは、すべて……トリップから始めて、あなたに引き継ぎます。

トリップ・フェイクス

はい。

ジェイソン・ガードナー

私たちが話したことは、すべてガイダンスに反映させています。私たちは、まだ表面をなぞっているだけだと思っています。当社の処理能力は600億ドルです。また、米国だけでも6兆ドルのカード取扱高があります。それでは、まず私からトリップに話を移します。

トリップ・フェイクス

アシュウィン:第3四半期のガイダンスには、デジタル・バンキングとBNPLの分野での強みが反映されています。ODDには若干の弱さが見られると述べましたが、当社のプラットフォームでは引き続き非常に高いレベルを維持しています。純収益の前年同期比38%の成長は、当社のガイダンスの中間点です。そして、2020年に向けて第3四半期の景気刺激策を講じています。このように、私たちは引き続き慎重に行動します。また、新規公開企業として慎重に行動していきたいと思います。

Ashwin Shirvaikar

わかりました。分かりました。ありがとうございました。

運営者

次の質問は、ウィリアム・ブレアのボブ・ナポリさんです。

ボブ・ナポリ

ありがとうございます。第1四半期の電話会議でIPOが成功し、出だしから好調な数字が出たことにお祝いの言葉を述べさせてください。

ジェイソン・ガードナー

ありがとうございます。

ボブ・ナポリ

ジェイソン、あなたが指摘したように、アメリカだけでなく海外にも大きなチャンスがあると思います。ビジネスの2%程度だと思います。しかし、海外にも多くのお客様がいらっしゃいます。海外のお客様の成長について、成長のタイミングについてお考えをお聞かせください。海外のお客様をビジネスの大きな部分を占めるようにするには、何が必要でしょうか?APACまたはEMEAでAWSのシニアエグゼクティブを採用したばかりですが、これも戦略の一環でしょうか?

ジェイソン・ガードナー

戦略の一環として、Darrenを採用したのですが、彼の10年以上にわたるAWSでの経験と、それをEMEA全体、特に国際的に強力なビジネスとして構築することが非常に重要です。まずはこの話から始めたいと思います。現代のカード発行は、確かに町、都市、国、大陸に至るまで世界的な現象であり、オンラインであれオフラインであれ、顧客が決済カードを受け入れる能力は世界中で成長し続けています。私たちは、この状況にまったく変化はないと考えています。それどころか、現金を大幅に減らすことができるので、むしろ増えていくと思われます。これは特に国際的なもので、Marqetaにとって将来的に大きなチャンスとなります。

当社のビジネスは長い間、グローバルに展開してきました。世界で取引可能なすべての国で取引を行ってきました。また、先ほど述べたように、現金からカードへの移行、そしてカードからモバイルへの移行は、まさに世界的な現象です。ですから、新しい市場に参入するのは、それが意味のあることだと考えています。当社の長期的な戦略に合致していること、既存のお客様とその拡大計画をサポートできること、現地で強力なビジネスを構築するための条件が整っていること、これらの成果を達成するために優秀な人材を採用できることなどです。そして、当社の国際的な計画は、部分的にはお客様によって推進されています。オーストラリアのDoorDash、カナダのInstacart、オーストラリアのKlarna。アメリカ、カナダ、ヨーロッパではAfterpay、EUではUberを展開しています。

ロードショーでは、当社の収益のうち米国外からの収益はわずか2%だとお話ししましたが、世界には30兆ドルのカード発行機会があります。また、現在の発行枚数の多くは、レガシーなプラットフォームから最新のプラットフォームに移行していると考えています。そのため、海外市場での成長は非常に大きいと考えています。ご質問の一部に「何が必要か?どの国も違います。国ごとにネットワークも違えば、お金の動き方もルールも違います。また、消費者のデータ、PII(個人を特定できる情報)の管理方法も異なります。ですから、海外に進出する際には、その方法について十分に検討し、慎重に対応しています。そして当然のことながら、その国で素晴らしいビジネスを構築し、世界を移動するお客様をサポートできるようにしたいと考えています。

ボブ・ナポリ

ありがとうございます。ありがとうございました。JPモルガン、ゴールドマン、マーカス、そして明らかにネオバンクと呼ばれる銀行は、Squareと非常によく連携していますよね。他にもたくさんのネオバンクがありますが、その中には御社が持っているものもあれば、現在持っていないものもたくさんあります。この分野では多くの新しいスタートアップが存在しています。そこで、大規模な銀行の分野について考えてみたいと思います。また、Square以外のネオバンクにもチャンスがあるのではないでしょうか。Squareとの契約で、他の特定のネオバンクや他の特定の銀行との連携を禁止するようなことはありますか?

ジェイソン・ガードナー

契約上、ビジネスを拡大することを妨げるものはありません。そうですね。デジタル・バンキングの分野は、Marqetaにとって大きな分野です。私たちは、この分野に非常に力を入れています。デジタル・バンキングやネオバンキングなど、どのようなレッテルを貼っても、大きな破壊力を持っています。ジェイミー・ダイモンがネオバンクやデジタルバンクによる破壊について語っているのを見たことがあります。また、Square社のように、当社が開発したキャッシュアプリやカード、そして当社のプラットフォーム上に構築されたその他の製品が成長していると聞いています。

このように、私たちはビジネスとして非常に目的を持っています。商取引の破壊者の獲得に着手しました。そして、デジタルバンクを開拓しました。JPモルガン・チェースやマーカス、ゴールドマン・サックスのような大手ハイテク企業も対象にしていますが、これはLFI(大規模金融機関)に参入するためです。これらの大規模な金融機関は、現在の取引量の大部分を占めています。これらの大手金融機関は、近代化を目指しています。オンプレミスからクラウドへの移行を目指しています。つまり、オンプレミスで管理されているハードウェアをクラウドに移行するということです。これが私たちのビジネスの核心です。そして、それは私たちが未来について考える方法でもあります。すべてがクラウドに移行しつつあることは承知しています。また、大手金融機関が新しいプラットフォーム上で構築したいと考えていることも知っています。クラウドを利用することで、総所有コストを削減できるだけでなく、これまでよりもはるかに早く新製品を構築し、市場に投入することができます。

つまり、商取引の破壊者、デジタルバンク、大手ハイテク企業、そして多くの大手ハイテク企業が何らかの形で金融機関になりたいと考えていると考えています。そして大規模な金融機関は既存の金融機関で、私たちは既存のビジネスを成長させるだけでなく、これらの特定のランドスケープの中でビジネスを拡大する方法について、非常に明確で緻密な戦略を持っています。

ボブ・ナポリ

ありがとうございます。とても参考になりました。

運営者

皆様、Q&Aセッションを終了します。質問は1つだけにしてください。次の質問は、アノニマスのクレイグ・ムーアさんです。どうぞお進みください。

クレイグ・ムーア

はい、こんにちは。私の質問を受けてくださってありがとうございます。簡潔に説明しますね。簡単な質問です。Square社によるAfterpay社の買収によって、Square社との契約に重大な、あるいは不利な変更条項が発生し、再交渉のスケジュールがより積極的になる可能性はありますか?ありがとうございます。

ジェイソン・ガードナー

ありがとうございます。SquareとAfterpayの両社は、それぞれのビジネスに当社のプラットフォームの複数の部分を利用しています。また、Afterpayは、当社のプラットフォームを利用しているお客様の中で、取引量がトップ5に入っていません。したがって、この組み合わせが動くことはないと考えています。集中リスクがあると、再交渉などのきっかけになります。また、両社はMarqeta社と2024年までの長期契約を結んでいます。

クレイグ・ムーア

わかりました。とても参考になりました。ありがとうございました。

ジェイソン・ガードナー

どういたしまして。

オペレーター

次の質問は、みずほのDan Dolevさんです。

Dan Dolev

お待たせしました。私の質問に答えてくださってありがとうございます。利回りが前四半期比で1ポイントほど改善したのは良かったですね。しかし、重要な論点は、スクエアと非スクエアの利回りがどうなっているかということで、明らかに2020年に劇的に低下しました。そこで、何が起こっているのか、もう少し理解できるようにしていただけないでしょうか。その原動力は何なのか。また、何が起こっているのかをもう少し正確に説明していただけないでしょうか。よろしくお願いします。ありがとうございました。

トリップ・フェイクス

喜んでお受けします。スクエア以外のポートフォリオについて、いくつか誤った情報があったようなので、その点を明確にしたいと思います。第一に、ポートフォリオは非常に多様です。オンデマンド・デリバリー、Buy Now, Pay Later、経費管理、Eコマース・イネーブルメントなどが含まれています。第二に、これらの分野の売上高は四半期ごとに変動します。当社は使用量ベースのビジネスです。3つ目は、お客様に提供するサービスが異なる場合があり、消費者向けと商業向けではCOG構造が異なる場合があることです。スクエア以外の一部のプログラムでは、TPVが急激に増加しました。

Qでは、トップ5以外のプログラムが265%成長したことを強調していますが、これは素晴らしいことです。これは、当社のプラットフォームを証明するものです。私たちは、売上総利益のドル成長を絶対に目指しています。その理由は?それは、増加したドル数や取引を処理するための限界コストが減少するからです。以上、ポートフォリオについてご説明しましたが、いかがでしたか?

Dan Dolev

そうですね。いや、そうですね。つまり、私は実際に具体的なデータを求めていたのですが、あなたが何を言いたいのかは理解できました。ありがとうございました。

トリップ・フェイクス

ありがとうございました。

運営者

次の質問は、トゥルーストのアンドリュー・ジェフリーさんです。

アンドリュー・ジェフリー

質問を受けてくださってありがとうございます。ジェイソンさん、トリップさん、お二人のことをもっとよく知りたいと思っています。市場で注目されていることのひとつにネットワーク接続性があり、これは他社との差別化を図る上で重要なポイントだと思います。特にBNPLや、この分野で最近行われた取引に関連して、発見について少し話していただけますか。また、他に追加したいネットワークがあるかどうか、そして一般的に、世界的な成長の野望を推進するために、世界的に十分なネットワーク接続性があるとお考えですか?

ジェイソン・ガードナー

はい、始めます。つまり、VisaとMasterCardは全世界を網羅しています。オンラインでもオフラインでもカード決済を行いたい加盟店は、VisaとMasterCardに対応しています。そうは言っても、実は私たちは何年も前からDiscoverと仕事をしてきました。このDiscoverは当社の最初のネットワークでした。最初に立ち上げたネットワークがDiscoverでした。設立当初にクレジットカードを作っただけでなく、Facebookカードを含む最初のお客様もDiscoverネットワークを利用していました。世界中をカバーしているかどうかというご質問ですが、カバーしています。しかし、すべての国で営業する権限はありません。VisaとMasterCardの両方でサポートを受けるためには多くの作業が必要ですが、特定の国で業務を行うための銀行については、その計画を持っています。現在は36カ国で展開しており、成長を続けています。しかし、ディスカバーについては、長期的な関係を築いてきました。しかし、当社のビジネスを拡大するだけでなく、世界を網羅するためには、彼らは必要ありません。

アンドリュー・ジェフリー

ありがとうございました。ありがとうございました。

ジェイソン・ガードナー

どういたしまして。

運営者

それでは、最後にジェイソン・ガードナーさんにご挨拶をお願いします。

ジェイソン・ガードナー

この電話に参加してくださった皆さん、そしてMarqetaに興味を持ってくださった皆さん、ありがとうございました。残りの夏をお楽しみください。健康でいてください。そしてトリップと私は、次の四半期に皆さんとお話しできることを楽しみにしています。ありがとうございました。

オペレーター

以上で本日の電話会議を終了します。この時点で回線を切断していただいて結構です。ご参加いただきありがとうございました。