2021年11月10日の寄り前にロイヤリティ・ファーマ(ティッカー:RPRX)の2021年第3四半期決算発表がありました。

概要は以下の通りです。

- ACR(Adjusted Cash Receipts・売上高に相当): 5.87億ドル(前年同期比+24%)

- 2021年ACRガイダンス:21.1億ドル~21.3億ドル(前年同期比+17%~+18%)※上方修正

- 営業費用比率ガイダンス:ACRの9%(0.5%改善)

- ACF(Adjusted Cash Flow・利益に相当):4.41億ドル(前年同期比+12%)※一株当たり換算:$0.73

カンファレンスコール日本語訳

Royalty Pharma plc (NASDAQ:RPRX) Q3 2021 Results Conference Call November 10, 2021 8:00 AM ET

会社の参加者

パブロ・レゴレッタ – 創業者兼最高経営責任者

クリス・ハイト – 副会長

Terry Coyne – EVP、最高財務責任者

ジム・レドッチ – EVP、研究・投資部門共同責任者兼最高科学責任者

マーシャル・ウリスト – 執行役員、研究・投資部門共同責任者

ジョージ・グロフィック – SVP、インベスター・リレーションズ&コミュニケーション部門長

電話会議参加者

クリス・ショット – J.P.モルガン

アンドリュー・ボーム – シティ

グレッグ・フレイザー(Truist Securities

スティーブ・スカラ – コーエン

ジェフ・ミーチャム – バンク・オブ・アメリカ

ウマー・ラファット – エバーコア

チャーリー – モルガンスタンレー

オペレーター

皆さん、お集まりいただきありがとうございます。ロイヤリティ・ファーマの2021年第3四半期決算カンファレンスコールにようこそ。それでは、SVPでインベスター・リレーションズ&コミュニケーション部門の責任者であるジョージ・グロフィックに電話をおつなぎしたいと思います。どうぞ、よろしくお願いいたします。

ジョージ・グロフィック

ありがとうございます、ジョシュ。ロイヤリティ・ファーマの第3四半期決算説明会にようこそ。この電話会議のスライドは、当社のウェブサイト royaltypharma.com の投資家向けページに掲載されています。

スライド3に移りますが、この電話会議で発表された情報には、既知および未知のリスク、不確実性、その他の要因を含む将来の見通しに関する記述が含まれており、実際の結果は大きく異なる可能性があることをご了承ください。これらのリスク要因については、米国証券取引委員会(SEC)に提出されている当社の10-Kを参照してください。それでは、スライド4に進んでください。

[本日の電話会議のスピーカーは、創業者で最高経営責任者のPablo Legorreta、研究・投資部門の共同責任者で最高科学責任者のJim Reddoch、研究・投資部門の共同責任者であるEVPのMarsh Urist、EVPで最高財務責任者のTerry Coyneで、Pabloが主要なハイライトについて説明した後、JimとMarshallがロイヤルティポートフォリオと今後のイベントについて最新情報を提供します。

その後、テリーが財務状況を確認し、パブロが締めくくりの挨拶をした後、質疑応答を行います。副会長のクリス・ハイトも質疑応答に参加します。それでは、パブロに電話をおつなぎしたいと思います。

パブロ・レゴレッタ

ジョージ、ありがとうございます。また、通話中の皆さん、ようこそ。当四半期も好調な業績と戦略的な実行を報告できることを嬉しく思います。HIVロイヤルの契約期間が終了したにもかかわらず、売上高および利益は2桁の伸びを示しました。堅牢で活発な案件のパイプラインを維持しています。これまでに発表された取引額は28億ドルであり、今年の累計でもその勢いは衰えないと予想しています。

開発領域のポートフォリオでは、PT027の喘息領域でのフェーズ3の結果が良好であることや、ガンテネルマブがアルツハイマー病領域でFDAから画期的新薬に指定されるなど、重要な進展がありました。最後に、強力なビジネスダイナミクスに基づき、2021年の調整後受取現金収入のガイダンスを再度引き上げます。

スライド7では、当社の財務状況をもう少し詳しくご紹介しています。第3四半期は、トップラインである調整済み現金収入が24%増加し、ボトムラインである調整済みキャッシュフローが12%増加しました。この好調な業績により、2021年にも好調な業績を達成することができると確信しています。これについては、テリーが今年度のガイダンスを引き上げた際に説明します。

スライド8は、2020年6月にIPOして以来、素晴らしい成長を遂げてきた当社の実績を示しています。このスライドは、当社のビジネスモデルの力を強調しており、とても誇りに思っています。この図を見ていただければわかるように、当社は6四半期連続で2桁以上のボトムライン成長を達成し、トップラインも非常に堅調に推移しています。

先に述べたように、当社の[Indiscernible]ロイヤリティの損失は、2020年のロイヤリティ収入の13%を占め、当社にとって4番目に大きなロイヤリティ源でした。私たちはこの影響を吸収し、2021年の最初の9ヵ月間に約20%のトップラインおよびボトムラインの成長を達成しました。これは、当社の既存ポートフォリオの強さと幅広さ、そして最近のロイヤルティ取引の勢いを物語っています。

また、ロイヤリティ・ファーマがライフサイエンス分野でユニークな投資先であることの一端を示しています。探鉱によって成長する素晴らしい能力と、価値を高めるロイヤルティの買収によってポートフォリオを継続的に多様化することで、当社は他のバイオファーマ企業とは完全に一線を画しています。それでは、ジムにロイヤルティ社のポートフォリオについて報告してもらいます。

ジム・レドッチ

パブロ、ありがとうございます。今日は、マーシャルと私が、開発段階のポートフォリオについて数分で説明した後、今後の重要なイベントを紹介したいと思います。スライド10は、PTO-27の患者数と商業的可能性を示しています。これはアストラゼネカの治験中の喘息治療薬で、ロイヤリティファーマは2018年から10億円を介して臨床開発に共同出資しています。

PTO27は、吸入コルチコステロイドであるブデソニドと短時間作用型β2作動薬であるアルブテロールのファーストインクラスの合剤の可能性があるため、私たちはPTO27に戻りました。本剤は、喘息の症状とその原因となる炎症の両方を標的としています。先月、アストラゼネカ社がPT027の2つの重要な第3相試験(DENALIおよびMANDALA)で、すべての主要評価項目を満たしたと発表したことは、私たちにとって大きな喜びです。

アストラゼネカ社は、今後開催される医学会議で詳細なデータを発表する予定であり、薬事申請は2022年前半に行われる予定です。ロイヤリティファーマは、臨床プログラムへの資金提供の見返りとして、成功に基づくマイルストーンに加えて、一桁台前半のロイヤルティを受け取る権利を有しています。

PTO-27の売上高は、その市場規模と、新規レスキュー薬や喘息に対するアンメット・ニーズを考慮すると、10億ドルを超えるとコンセンサスが得られています。これは、ロイヤリティー・ファーマ社にとって重要な新しいロイヤリティー・ストリームになる可能性があります。スライド11では、PTO-27を含め、2012年以降の開発段階の治療薬への投資額は約77億ドルとなっています。

この間、特に業界のベンチマークと比較しても、投資件数で79%、投資額で95%の承認率を誇り、勝ち組になることに成功しています。PT027は、ロイヤリティ・ファーマが、時には製品化の何年も前から、十分なサービスやジェネリック医薬品があると考えられていた治療分野において、アンメットニーズの機会を見出す能力を持っていることを示すもう一つの例です。

喘息では、初期段階の患者のための吸入療法は、一般的にはジェネリックの吸入器で満足できる市場セグメントと考えられています。PT027は、喘息の症状が悪化したときに、ステロイドを吸入して炎症を抑え、その後の悪化を防ぐという、独自の方法で吸入することができる新しいコンビネーション吸入器です。

バイオテック社のNURTECも、既存の医薬品で市場が満たされていると考えられていた例です。しかし、NURTECをはじめとする経口CGRP阻害剤の好調な立ち上がりにより、片頭痛に悩む人々の間に大きなアンメットニーズがあることが明らかになりました。私たちは、PT027やNURTECのような機会を今後も見つけていきたいと考えています。当社の高い成功率の理由は、厳格な評価プロセスにあります。

私たちは、社内の経験豊富な研究・投資チームだけでなく、外部の一流の専門家にも協力を仰ぎ、科学的根拠や患者さんのニーズを把握するために、徹底的なデューデリジェンスを行っています。私たちの出発点は、常に臨床上のメリットが大きく、ニーズが高いことです。

しかし、治療分野にとらわれないことで、業界全体から最も魅力的な機会を選ぶことができるという利点もあります。スライドには、トロデルビーや最近ではエブリスディなど、いくつかの成功例が紹介されています。そして現在、当社は9つの開発段階の治療薬のポートフォリオを持っています。

最後になりますが、「Indiscernible」は、開発段階の治療薬への投資を成功させてきた当社の実績の上に成り立っており、当社の全体的なリスク・リターン・プロファイルを最適化するために、改良された医薬品のロイヤルティとの適切なバランスを維持しながら、開発段階の機会というこの重要なビジネスストリームを引き続き追求していきたいと考えています。それでは、マーシャルに今後のイベントについて説明してもらいます。

マーシャル・ウリスト

ありがとう、ジム。そして、おはようございます。スライド13は、今後1年ほどの間に、当社のポートフォリオで予定されている臨床および規制上のイベントを示しています。2021年は、ガンテネルマブ経鼻剤の片頭痛を対象としたフェーズ2-3の結果が期待されます。来年の2022年は、当社のポートフォリオにとって重要な第3相試験の結果が多数発表され、非常に重要な年になると思われます。

これには、HR陽性転移性乳がんのサードラインを対象としたトロデルビーのフェーズII結果、ファーストラインの腎細胞がん、前立腺がん、肺がんを対象としたオプジーボおよびヤーボイとの併用によるCabometyxの結果が含まれます。トレムフィアは潰瘍性大腸炎とクローン病、ガンテネルマブはアルツハイマー病、オチリマブは関節リウマチと自他共に認める鬱病。

規制当局への対応については、今期はトリプルネガティブ乳がんを対象としたトロデルビーの欧州での承認決定を見込んでいます。2022年には、ジムが先ほど述べたPT027の申請を予定しています。また、片頭痛の治療薬である[Indiscernible]の欧州での承認申請を予定しており、Vyduraのブランド名で販売される予定です。

バイオヘブン社とファイザー社がパートナーシップを結び、米国以外の地域でVyduraを販売するというニュースは喜ばしいことです。ファイザー社は、世界中で効率的な新薬を提供するための強力なパートナーとなるでしょう。また、来年はいくつかの重要なマイルストーンが予定されており、これらのマイルストーンが成功すれば、当社の調整後キャッシュフローの長期的な見通しに大きく貢献することになります。

テリーに話を引き継ぐ前に、投資家の間で注目されている米国の薬価法改正案を踏まえ、ポートフォリオのメディケア関連のエクスポージャーについて、最後に少しコメントしたいと思います。まだ最終決定ではありませんが、当社の事業全体では、パートBおよびパートDのメディケア・エクスポージャーは最小限に抑えられています。

草案によると、ImbruvicaとXtandiの1~2製品がメディケア支出の上位を占めると予想されています。なお、Xtandiのロイヤルティ期間は2027年から2028年までとなっています。提案されている法案を見たところ、当初の見解では、患者さんのアクセスが改善される可能性による販売量の増加を考慮しなくても、当社のビジネスにはごくわずかな逆風しかないと考えています。

しかし、より重要なことは、この米国の薬価法の変更の可能性は、当社のビジネスモデルと戦略の強みを浮き彫りにするものであるということです。まず、当社は継続的に新製品のロイヤリティをポートフォリオに追加しているため、償還環境の変化に迅速に対応し、予測や評価を行うことができるユニークな立場にあります。

第二に、治療領域にとらわれない当社のビジネスモデルは、レガシーな治療領域の研究開発や商業インフラの制約を受けることなく、バイオファーマのイノベーションの全領域をカバーすることができます。もちろん、私たちは引き続きワシントンでの動向を注視し、適切に対応していきます。それでは、最後にテリーにお話しをお伺いします。

テリー・コイン(Terry Coyne

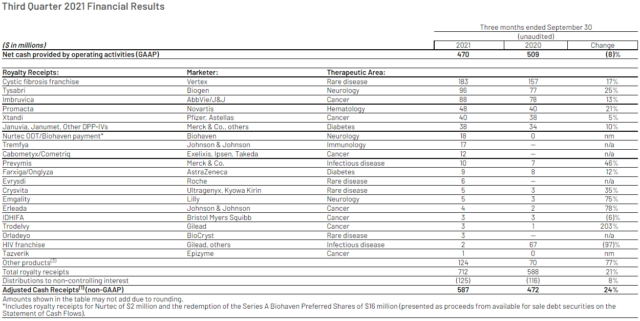

ありがとう、マーシャル。それでは、スライド15に進みましょう。ロイヤリティ収入の合計は、前年同期比で21%増加しました。当四半期の成長要因としては、当社最大のフランチャイズである嚢胞性線維症、バイオヘブン社からのタイサブリの支払い、新規ロイヤリティ、サノフィ社の糖尿病治療薬ソリーカに関連する1回限りのマイルストン支払い4,500万ドルなどが挙げられます。

これらのプラス要因は、従来のHIVフランチャイズからのロイヤリティ収入の減少を補って余りあるものでした。前四半期の電話会議で述べたように、当四半期に受領したソリカのマイルストンは、これまで2022年に予定されていました。そのため、2022年の他の製品のロイヤルティ収入は2億ドルから2億5,000万ドルになると予想しています。スライド16は、第3四半期のロイヤリティ収入が好調な調整後キャッシュフローにつながったことを示しています。

ご存知のように、調整後のキャッシュフローは当社にとって重要な非GAAP指標であり、非支配持分を控除した後に算出されます。先ほどパブロが述べたように、左から右へ移動すると、営業費用および専門費用は5,400万ドルで、調整後現金収入の9.1%に相当し、これから説明する修正された通期見通しと一致しています。

研究開発費は低水準にとどまりました。純利息の主な増加要因は、2020年に予定されている60億米ドルの無担保社債の発行に関連した半年ごとの利息支払を反映した6,500万米ドルです。これらの支払いは、第1四半期と第3四半期に行われます。その他の項目は2,700万ドルで、これは主に、7月の社債発行に関連した6,000万ドルの一時的な現金支払いを反映したものです。

調整後のキャッシュフロー(最終収益)は4億4,100万ドル、1株当たり0.73ドルでした。調整後キャッシュフローのマージンは75.2%となりました。当四半期には、調整後の現金収入の約11%に相当する半年ごとの利息の支払いと、1回限りの社債の支払いが含まれていることを考えると、このマージンは強固なものであることがわかります。このマージンは、当社のビジネスモデルにおける強力なキャッシュコンバージョンを裏付けるものです。

スライド17では、累計でロイヤリティ収入の獲得に23億ドルの資金を投入したにもかかわらず、当社は引き続き財務力を維持しています。9月末時点での市場性のある有価証券に含まれる現金は20億ドルで、2020年末のポジションと同様です。9ヵ月間の主な現金流入は、調整後のキャッシュフロー13億ドルに加え、7月に実施した革新的な債券発行による13億ドルの純収入です。

この債券発行には6億ドルのソーシャルボンドが含まれており、これは前四半期の電話会議で説明したESGおよび企業の社会的責任に対する当社のコミットメントを反映したものです。これらの合計26億ドルの資金流入は、ロイヤルティ獲得のために投入した資金と、配当金および分配金によってほぼ相殺されました。

このため、当期の純利益の変化は限定的です。当社は現在、73億ドルの投資適格の負債を保有しており、レバレッジはEBITDAの純額で2.7倍、総額で3.76倍、加重平均負債クーポンは2.24%から4%となっています。また、15億ドルのリボルビング・クレジット・ファシリティは未使用で、手元資金に加えて強力な流動性を確保しており、事業計画を実行する上で非常に有利なポジションにあります。

最後のスライドでは、2021年の通期見通しを上方修正しました。調整後の現金収入は、前回のガイダンスの中間点から約2,000万ドル増加し、21億1,000万ドルから21億3,000万ドルの範囲になると予想しています。これは、当社のポートフォリオの堅調な基礎的業績によるものです。調整後現金受取額の新しい見通しは、2020年に達成した18億ドルを17%から18%上回るものです。

営業費用については、調整後現金収入の約9%になると予想しており、これは前回のガイダンスである9%から10%の下限にあたります。この見通しは、様々な費用が発生するタイミングを考慮して、第4四半期にこの分野の費用が増加することを意味します。

2022年の純支払利息は1億3,000万ドル程度になると予想していますが、先ほど説明した7月の社債発行に伴い、2022年の純支払利息は1億7,000万ドル程度に増加すると予想しています。なお、このガイダンスは、当社の慣行に従い、現時点でのポートフォリオに基づいており、将来の買収は考慮していません。それでは、最後にパブロからのコメントをお願いしたいと思います。

パブロ・レゴレッタ

ありがとう、テリー。最後に、2021年のビジネスの進捗状況について、私がどれほど喜んでいるかを改めてお伝えします。そして次に、2022年春に開催される[Indiscernible]Investor Dayに皆様をご招待したいと思います。私たちは、投資家の皆様と一緒に、なぜ私たちが事業の将来的な成長見通しに大きな期待を寄せているのかを説明する機会を得られたことを大変嬉しく思っています。

また、ライフサイエンス分野のイノベーションにおけるロイヤリティ収入の見通しや、最新の資本配分目標、長期的な成長目標などについても説明する予定です。もちろん、皆様からのご質問や経営陣との対話の機会も多く設けています。私たちは、インベスター・デイを直接会場で開催できることを強く望んでいますが、もちろん、パンデミックの背景を考慮し、すべての参加者が安心して、そして何よりも安全に参加できるようにしたいと考えています。

対面であれバーチャルであれ、魅力的なプレゼンテーションができると確信していますので、できるだけ多くの皆様にご参加いただきたいと思います。具体的な日程や詳細については、開催が近くなってから改めてご案内いたします。以上をもちまして、質問を受け付けます。ジョージさん、よろしくお願いします。

ジョージ・グロフィック

ありがとうございます、パブロ。それでは、皆さんからの質問を受け付けます。それでは、最初の質問をお願いします。

質疑応答セッション

オペレーター

ありがとうございました。[最初の質問は、J.P.モルガンのクリス・ショットさんです。ご質問をお受けします。

クリス・ショット

ありがとうございます。質問をありがとうございます。最初の質問はPabloかTerryにしたいと思います。あなたは、今後5年、10年の間に発生するかもしれない潜在的なリスクを回避するために、ビジネスを大幅に多角化する能力があるとおっしゃいました。

今後5年、10年の間に発生するかもしれない潜在的なリスクを回避するために、事業を大幅に多角化する能力があるとおっしゃっていましたが、当社がどのくらいの期間で事業を多角化し、資本投入率などを考えているのか、もう少し詳しく教えてください。その一環として、10億ドルの資本を投下するごとに、5年後には1億7,000万ドルの調整後現金収入が得られるという話をされていたと思います。これは過去数年間の取引に基づくものだと思います。

これは、今後の資本投下が調整後の現金収入にどれだけ早く反映されるかを考える上で、適切なレンズになっているでしょうか。あるいは、現在検討しているタイプのディールは、これまで考えてきたものとは異なるペイオフ・タイムライン、あるいは異なるプロファイルを持っているのでしょうか。本当にありがとうございました。

Pablo Legorreta

嚢胞性線維症についてもう少し具体的に説明するために、最初にいくつか発言させていただきますので、テリーに引き継いでください。5年後に10億ドルあたり1億7,000万ドルの現金収入が得られるという計算は、実際にはかなり妥当なものだと思っています。私たちは、様々な期間における投資額を調査しました。

範囲はありますが、かなり合理的で保守的な数字だと思いますので、当社の資本投下で何が起こるかをモデル化するのに使えるでしょう。もうひとつのコメントは、毎年、毎四半期の投資額と投下資本を見ると、当社は実際には非常にうまくいっているということです。

当社をご覧になってお分かりのように、当社は当初、IPO後の5年間で年間15億ドル、約70億ドルの資本を投下することを想定していました。過去3年間を見てみると、2019年に23億ドル、2020年に24億ドルを投下しています。

昨年のIPOの年である2020年には24億ドル、そして今年は28億ドルと、意味のある形で10億5,000万ドルを超える資本投下を行っています。今年は28億ドルでした。このような事業の進捗状況を大変うれしく思います。つまり、導入資金が50億ドルを超えたということです。

もちろん、70億ドルの目標と50億ドルの投下は、1年半ほどの間に行われたものです。私たちには、非常に幅広く、豊富でエキサイティングなパイプラインがあります。この業界には非常に強い追い風が吹いているので、私たちはガイダンスや投資家の皆さんの期待に応える自信があります。私は、それが実現するものと考えています。

年間でこれだけの資本を投入すれば、嚢胞性線維症のロイヤルティへの依存度が現在よりもずっと低くなることは間違いありません。これは、3年後、5年後を考えれば、かなり早い段階で減少に転じるでしょう。

私たちは、非常に興味深い成長の原動力を持つエキサイティングな製品や、ライフサイエンス分野で最も強力な企業が販売する一流の製品を追加しています。非常に質の高い、エキサイティングな製品の兆候がいくつかありました。しかし、テリー、CFについて追加のコメントをしてもらえませんか?

Terry Coyne

はい、もちろんです。いい質問をありがとうございます。まず、Vertex社が数ヶ月前に発表したデータを見ましたが、患者数が比較的少なく、全データが発表されていないフェーズ2試験では、あまり多くの結論を出すことは難しいと思います。しかし、トップラインデータによれば、Vertex社の新しい3剤併用療法の有効性がTrikaftaよりも優れていることを示唆するものはありませんでした。

また、重水素化Kalydecoは単なるKalydecoであり、Kalydecoと同率のロイヤリティが必要であると考えています。そうだとすると、重水素化カリデコとテザカフトールを含むVertex社の新しい3剤併用療法のロイヤルティは8%となり、Trikaftaのロイヤルティが9%強であるのと大差ありません。

しかし、仮に、重水素化Kalydecoにロイヤリティがかからず、Tezacaftor部分のみにロイヤリティがかかるとしても、新しいVertexトリプルのロイヤリティは4%となります。当社は、新しい3剤併用療法が承認されたとしても、Trikaftaの長期的な安全性と有効性には目を見張るものがあり、CFの治療において長期的に重要な役割を果たすと確信しています。

多くのCF患者さんは、1日に30~50錠の薬を服用していることを考えると、有効性に大きな改善がなければ、1日1回の投与という選択肢が実際にどれほど重要なのかは明らかではありません。とはいえ、当社は、Vertex社の新しい3剤併用療法が10年後の後半に市場シェアを獲得する可能性があることを認識しており、投資家がダウンサイドシナリオにおける当社の調整後現金収入のリスクを理解したいと考えていることを評価しています。

Vertex社の新しい3剤併用療法がテザカフトールのみで承認された場合、10年後の当社の調整後現金収入は、新しい3剤併用療法のすべての成分がロイヤリティを有する場合と比較して、年間数億ドル減少する可能性があると推定しています。これを踏まえて、今年の調整後現金収入は21億1,000万から21億3,000万の範囲になると予想しています。

今、パブロが言ったように、私たちは年間数十億ドルを投資し、5年ごとに数十種類の製品をポートフォリオに追加しています。また、毎年、独占権を失ったり、競合他社にシェアを奪われたりする製品もあります。これはその良い例だと思います。

今年、HIVロイヤリティが失効し、HIVからの調整後現金収入は2021年に1億5,000万ドル近く減少する見込みですが、それでもガイダンスの中間点で調整後現金収入総額を18%増加させることができます。これは、当社のビジネスモデルの回復力を如実に示しており、当社は引き続き、ロイヤリティ・ファーマがこれらのリスクを克服するための独自の地位を確立していると確信しています。

Pablo Legorreta

クリス、テリーのコメントは素晴らしく、投資家がよく理解するのに重要なものだと思います。例えば、HIV感染者1人が死亡した場合、1億5,000万ドルの収益が失われる可能性がありますが、今年の業績は非常に好調で、この期限切れを乗り切り、依然として2桁の高い成長を実現しています。

これは私が20年以上にわたって何度も経験してきたことです。私たちは特許の反射を失いましたが、それは問題ではありません。他にも多くの特許を失いましたが、中でもヒュミラは大きな特許でしたが、無事に乗り切ることができました。このように、この事業には、ライフサイエンス分野ではあまり例のない驚異的な回復力と、非常に堅調で予測可能な成長が組み合わさっていると思います。この辺でやめておきます。

クリス・ショット

ありがとうございます。お話をありがとうございました。

運営者

ありがとうございました。次の質問は、シティのAndrew Baumさんです。ご質問をお聞かせください。

アンドリュー・バウム

ありがとうございます。いくつか質問があります。まず、Vertexの新しいトリプルについてコメントをいただきました。投稿されたデータには問題があると思いますが、それでも興味深いものになるでしょう。次に、より魅力的なロイヤルティ案件について、資産価格を押し上げるような競争の激化が見られるかどうかについてお聞かせください。

MorphoSysの話が出てくるかもしれませんね。Blackstone がこの分野で存在感を示していることは知っていますが、製品担当者はそれに対抗しています。しかし、もっと広く言えば、何を言っているのでしょうか。短期的なリスクがあるのでしょうか、それとも、チャンスがあまりにも広範囲に渡っているため、1の余地があるのでしょうか?

Pablo Legorreta

テリーには、アビエーションの質問に対するコメントを再度お願いしますが、競争に関する質問については、これは20年前から人々や投資家の頭の中にあるテーマです。当社が非上場だった頃は個人投資家が、上場した今は一般投資家がその対象となっています。これまでに見てきた中で本当に素晴らしかったのは、競争がどのように訪れ、どのように消えていくかということで、それはあらゆる時代、あらゆる種類のものでした。

多くの投資家がこの市場に参入し、あるいは参入しようとしましたが、結局は撤退しました。新たな競争相手や強力な競争相手がいるのは当然ですが、当社には非常にユニークで強力な属性があると思います。例えば、固定金利2%で借りられるという低コストの資本です。

未承認の製品に何十億ドルも投資することができ、1つの製品で3億、4億、5億のリスクを負うことになりますが、規模やポートフォリオの大きさ、年間20億ドル以上の収益を上げ、90%という非常に高いEBITDAマージンで成長していることから、ほとんどの企業ができないリスクを取ることができます。

また、全体的な資本コストを考えると、当社の資本コストは5%から7%の範囲にあると考えています。また、当社は非常に効率的な税制を採用しており、これが競争力の源泉となっています。他の参入企業の多くは、プライベート・エクイティ・ファンドとして構成され、投資家に資金提供を求めていますが、これは重要なことですが、3年、5年、7年と流動性のない資金が固定されることになります。

投資家は、ファンドで資金を調達している人たちが、チームに中・上位チームのリターンを約束していなければ、投資しないでしょう。リターンが得られず、流動性がなく、一定期間資金がロックされているような状態では、人々は資金を提供してくれません。

ご存知のように、私たちが投資家の皆様に繰り返しお伝えしてきたことの1つは、プルーフ製品の中でも特に魅力的で質の高いロイヤリティの多くは、企業や大学、病院などのロイヤリティの売り手が本当に資産を売却したいと思って取引を成立させるためには、一桁台後半から二桁台前半のリターンで購入する必要があるということです。

一桁台後半から二桁台前半のリターンを得ると、IRRは10%台後半から20%台になり、非常に予測可能で安定していますが、これが可能なのは資本コストのおかげです。

投資家に10%のリターンを約束したファンドが、1桁台後半、2桁台前半でロイヤリティを購入し、投資家に魅力的なリターンを提供するのは非常に難しいことですが、それはリターンとして約束したものと、低コストのレバレッジがないからです。

私たちには本当に強力な競争力がありますし、その他の無形のもの、つまり人間関係のネット、10年以上にわたって非常に団結して働いてきたチームなどがあります。私はここまでにして、テリーがAviについて何かコメントしてくれるかもしれません。

テリー・コイン(Terry Coyne

現段階では、データを見ていないので、何とも言えません。先ほどの話に戻りますが、Trikaftaは多くのCF患者さんに大きな変化をもたらしました。うまくいけば2022年の初めに発表されるであろうデータに注目しています。しかし、TrikaftaはCFの治療において長期的に非常に重要な役割を果たし続けると考えています。

ジョージ・グロフィク

では、次の質問をどうぞ。

オペレーター

ありがとうございました。次の質問は Truist Securities の Greg Fraser さんからです。質問を進めてください。

グレッグ・フレイザー

皆さん、おはようございます。質問にお答えいただきありがとうございます。多角化の質問について補足したいと思います。街頭での考えと計画の間に、より大きな断絶があるとすればどこでしょうか。それは、現在のポートフォリオの成長性でしょうか、それとも、今後数年間でポートフォリオを大幅に拡大する能力でしょうか?

Pablo Legorreta

成長性は、投資家やアナリストが、ロイヤルティファルマの一貫した予測可能な高成長の能力を評価していない分野だと思います。ライフサイエンス分野では、このような特徴を持つ企業はあまりありません。当社の成長は魅力的であり、3つの非常に興味深い特性があります。1. 1.高水準の成長、成長の多様性、これも非常にユニークな点で、当社の成長は、製品を発売するバイオテック企業によく見られるような、1つまたは2つの薬に依存したものではありません。

確かに高い成長を遂げますが、それはすべて1つまたは2つの製品に依存しているのです。大企業でも、例えばPD-1では、1つのPD-1がもう1つのPD-1よりもはるかに大きくなると期待されていましたが、そうはなりませんでした。しかし、それは実現しませんでした。その結果、その薬を持っていた会社の成長が阻害されることになりました。

繰り返しになりますが、これは過去5年から7年の間に起こったことで、大企業であっても、成長の原動力を1、2、3、4種類の薬剤に依存していることを示しています。当社の場合は、非常に幅広いポートフォリオ、分散されたポートフォリオから成長が得られるため、予測がしやすいのです。

また、利益率が90%であることから、同じ理由で最終利益も予測しやすくなっています。また、ロイヤリティ・ファーマのユニークな点は、成長期間の長さです。私たちのポートフォリオは、収益を[Indiscernible]で評価した場合、15年間の勝者平均期間を持っており、これは非常にユニークなことです。

多くの企業、つまり大企業の冬の平均継続期間は6年、8年、9年、10年ですが、当社のように長い継続期間を持つ企業は稀です。ですから、成長というのは、あまり理解されていない、評価されていない要素であることは間違いないと思います。そして、一貫して資本を投入し、ポートフォリオにブロックバスターを追加し続けることができる能力です。

ロードショーでは、私たちのポートフォリオに22のブロックバスターがあり、これは大手製薬会社の3倍にあたります。また、売上高が30億ドル以上の製品が7つあり、これも一般的な大手製薬企業が30億ドル以上の売上高を持つ医薬品の数の約3倍です。

興味深いのは、当社のビジネスモデルがオープンであること、つまり、サードパーティのクラスや、1つか2つの治療クラスや5つの治療クラスのセールスフォース、いくつかの治療クラスの臨床インフラ、臨床グループやチームに制約されないことです。

つまり、非常にユニークなビジネスなのです。考えてみると、ロイヤリティ・ファーマを考えると、ライフサイエンス全体、研究開発のインフラ、そして常に新薬を開発している状況があり、実際に新薬を見つけてデータロイヤリティを生み出したり、すでに開発された製品に存在するロイヤリティを獲得したりしています。

このように、業界全体の研究開発環境が整っているので、実際に資本を投下することができるのです。これは非常にユニークなことで、これまで投資家にはあまり理解されてこなかったと思います。そして、それがロイヤルティファルマの成功の原動力であり、長期間にわたる非常に高い成長を支えているのです。

グレッグ・フレイザー

お話をありがとうございました。

運営者

ありがとうございました。次の質問は、CowenのSteve Scalaさんからです。

スティーブ・スカラ

ありがとうございます。いくつか質問がありますが、いずれもアップサイドオポチュニティに焦点を当てています。まず、アビ・イムブルビカの特許決定と延長の可能性が成立した場合、ロイヤルティファーマはどのような利益を得るのでしょうか?また、その利益を定量的に示すことができれば助かります。同様に、ファイザー社がバイオヘブン社と提携してナーテックの米国での権利を獲得したことについて、御社のビジネスへの影響をどのようにお考えですか?

繰り返しになりますが、ハイレベルな数値化ができれば助かります。最後に、ガンテネルマブは時間の経過とともにさらに大きな可能性を秘めていると思われますが、いくつかの点を明確にしておきたいと思います。まず、この資産に対する権利はグローバルなものですか?第二に、売上がガンテネルマブであってもガンテネルマブ・シャトルであっても、ロイヤリティは同じなのでしょうか?ありがとうございました。

PabloLegorreta

最後の2つの質問、あるいは最初の質問に答えるには、マーシャルが最適だと思います。では、マーシャルにお願いします。

マーシャル・ウリスト

はい、スティーブです。ご質問ありがとうございました。皆さんの質問に合わせてメモしていました。最初の質問は、インブルビカの特許ニュースです。これまでは、イムブルビカのロイヤルティは2027年から2029年の間に失効すると予想していました。そして先日、Avi社のイムブルビカ特許の一部を支持する判決が下されました。

アヴィは、米国でのジェネリック医薬品の発売を2032年3月30日まで見込んでいないことを公表しています。したがって、当社は2032年まで米国におけるイムブルビカのロイヤルティを受け取る権利があると考えています。現時点では必ずしも定量化することはできませんが、予測の中でモデルを見て、それがモデルにとってどのような意味を持つかを考えることはできると思います。

以上、参考になれば幸いです。2つ目の質問は、ファイザーとバイオヘブンの関係についてでしたね。この点についての私たちの見解は、長年にわたって製品を見てきた経験に基づくものであり、医薬品のグローバルな機会がどのようなものであるかを本当に理解しています。

しかし、可能な限り多くの患者さんや国に薬を届けるためには、複数の企業に広く深いインフラを持つ企業が必要です。バイオヘブン社にとって、ファイザー社以上のパートナーはいないと思います。このニュースを見て、私たちはとてもうれしく思いました。私たちのビジネスへの影響を考えると、確かに私たちのロイヤルティはグローバルなものです。

ですから、米国外の、つまりNurtecの米国外のロイヤルティの価値を高めずにはいられませんし、この発表から、あるいはこのコラボレーションから何かがもたらされるかもしれません。そして3つ目の質問は、ガンテネルマブに関するものでした。最初の質問は非常にシンプルで、全世界での売上に対するロイヤリティかというもので、その答えは「イエス」です。

シャトルについては、具体的にどのような仕組みになっているのかは、具体的には説明していませんが、シャトルはロイヤルティファーマにロイヤリティが支払われています。まだ早いですが、ロシュが進めているようで、それは素晴らしいことで、今後の展開を楽しみにしています。

スティーブ・スカラ

ありがとうございました。

オペレーター

ありがとうございました。次の質問は、バンク・オブ・アメリカのGeoff Meachamさんです。質問を続けてください。

ジェフ・ミーチャム

お待たせしました。質問をありがとうございます。質問は2つありますが、ほとんどが戦略とビジネスモデルに関するものです。1つ目の質問は、技術や治療分野によっては、急速に発展しているものがあります。COVIDの例で言えば、マーシャルへの質問です。マーシャルへの質問は、「あなたのディリジェンス・プロセスはどのように進化して、より迅速なバイオファーマの機会に焦点を当てるようになりましたか?

2つ目は、Pabloにとっては競争相手のフォローアップになるかもしれません。PT027を見ると、新規メカニズムというよりは製剤化のためのものですが、バイオファーマにおけるインパクトのある機会をすべて見渡すと、その多くは早期でリスクが高いものですが、治療薬の領域を超えたヘルスケアへの投資についてはどうお考えですか?ありがとうございました。

Pablo Legorreta

マーシャル、最初の質問に答えてくれますか?

マーシャル・ウリスト

はい、2… – やあ、ジェフ。おはようございます。質問ありがとうございます。あなたの質問には2つの側面があると思います。1つ目は、COVIDのように、治療面でもワクチン面でも、すぐに勢いがつくような機会をどのように考えているかということで、これには2つの側面があります。

第一に、このような機会に対する私たちのアプローチは、これまでの私たちの見方と非常に一致しています。患者さんにとって意味のある科学なのか?そして、そのボックスを満たしているか?

第二に、当社のポートフォリオの価値を高めるような魅力的な長期的機会があるかどうか。

ご質問の2番目の部分も良い質問だと思います。つまり、そのような機会がすぐにやってきて、何マイルも先まで見通せるものではない場合に、その機会に対応できるように、どのようにチームやディリジェンスのアプローチを構成するかということです。これは良い質問ですね。私たちはそのことをよく考えています。

これまでに何度も説明してきた戦略・分析チームのような社内リソースを追加することで、迅速な対応ができるように進化していると思います。また、パブロが言ったように、外部ネットワークの拡大と深化も続けています。このように、新しい治療法の開発に時間がかかるものであろうと、すぐに実現するものであろうと、私たちは十分に対応できると思います。

Pablo Legorreta

Geoff、Marshallが答えたことに補足します。私たちができることに、特に制限はありません。つまり、これまで私たちは、治療薬に限らず、ロイヤリティが発生するデバイスやあらゆる種類の技術を探してきました。ご存知のように、特許は医薬品の物質特許だけでなく、さまざまなものに対して発行されており、それらがロイヤリティを生むこともあります。

私たちは、収益の一部であるロイヤリティにつながる可能性があるものについては、非常に前向きに検討しています。この1年間、実にさまざまなものを検討してきました。エドワード・MSCIとのコラボレーションでは、最終的にインデックスを作成することになります。MSCIとの協力関係は順調に進んでおり、近い将来、数ヵ月以内にいくつかの製品を発売する予定です。

しかし、最終的には、ライフサイエンス分野の運用資産に関連した収益を生み出すことになり、それは何十年にもわたって成長するでしょう。とにかく、私が他に言いたいことは、もし誰かが迅速に動けるならば、非常に早く、機会に対応できるということです。それができるのは、常に企業と話をしているチームがあり、チャンスに素早く対応しているからです。

多くの場合、興味のある製品がある場合には、すでにモデルを構築しています。例えば、固形がんのモデルでは、すべての固形がんを回収し、現在市販されているすべての薬や開発中の薬を調べ、それらの薬についての見解を示しています。しかし、チャンスが来れば、非常に迅速に対応することができます。

投資家にはあまり知られていないことですが、もうひとつ、非常にユニークなことがあります。それは、バイオジェンのようにMSとアルツハイマーの分野で事業を展開している企業の場合です。バイオジェンのようにMSとアルツハイマーに特化した会社や、血液と炎症に特化した[Indiscernible]のような会社があるとします。

そのような企業が新しい治療分野に参入した場合、5年から10年はかかるでしょう。買収して、その治療分野に参入することもできます。しかし、それにも時間がかかります。M&Aは複雑で、競争が激しく、大企業にとって魅力的な資産はほとんどありません。また、現在、独占禁止法の問題があり、大企業のM&Aは難しくなっています。

しかし、M&Aはさておき、企業が多角化して新しい治療分野に参入しようとする場合、資産を購入し、臨床試験を行い、何年もかけて臨床試験を行い、発売するというプロセスを踏まなければなりません。5年から10年はかかるでしょう。

私たちの場合は、投資対象として興味深い分野であれば、すぐに、つまり、すでにキャッシュフローを生み出している承認済み製品のロイヤリティに興味があれば、保有者と話し合い、買収の可能性を持つことができます。また、新たな治療領域に興味を持っている開発中の製品があれば、その製品を購入することができます。

開発中の製品があって、新しい治療分野に興味があれば、製品に資金を提供してロイヤルティを創出し、1ヶ月から1週間のうちにその分野への投資を完了することができます。それが1年もかかるのは、常に物事を追いかけているからでしょうか、それとももっとかかるのでしょうか。しかし、適切なタイミングで行動を起こせば、あっという間に投資ができてしまうのです。

しかし、重要なのは、ビジネスモデルがオープンで、治療上の制約や治療法の偏りなどの制約がないため、どの企業よりもエキサイティングな新分野への投資が可能になるということなのです。

このビジネスモデルのユニークな点は、投資家がライフサイエンス分野で発生している驚異的なイノベーションに触れることができる方法として非常に魅力的であり、多くの場合、最もエキサイティングな新分野に投資することができるということです。私たちは、ここ数年で行った投資や新しい遺伝子治療を見ても、そうではありませんでした。そして、私たちにとっては簡単で迅速でした。いずれにしても、ライフサイエンス分野の企業を何十年にもわたって支援してきたクリスさんの視点から、何かコメントを加えていただけないでしょうか。

クリス・ハイト

ありがとうございます、パブロ。パブロが多くのことをカバーしてくれたと思います。私たちが実際に見始めたのは、アドレス可能な市場全体と、今後10年間にこの分野に費やされる累積研究開発費が、およそ2兆ドルを超えるということです。

私たちはこれを、新たな機会を強調するような新技術であろうと、この分野の研究開発環境がいかに分裂しているかを考慮した合成ロイヤリティであろうと、その支出によって実際に生み出される新たなロイヤリティであろうと、関与する大きなチャンスだと考えました。私たちは、これを治療分野における非常に大きなチャンスと考えています。しかし、それ以外のロイヤリティが存在するのであれば、それにも必ずしも反対ではありません。

Geoff Meacham

わかりました、ありがとうございます。ありがとうございました。

運営者

次の質問は、ヒュミラのボトリングエバーコアからお願いします。

ウマー・ラファット

みなさん、こんにちは。私の質問にお答えいただきありがとうございます。まず、M&Aについてですが、2つあります。6月にMorphoSysの買収を発表して以来、かなり静かになっているようですね。これは何か大きな動きがあることを示していると考えるべきなのでしょうか、とても気になります。次に、来年に向けてのパイプラインの大きなカタリストについてです。繰り返しになりますが、シナリオMABの第3相、つまり第3相がうまくいった場合、これは数十億ドル規模の製品になると予想していますか?ありがとうございました。

Pablo Legorreta

Omarさん、お会いできてうれしいです。MorphoSysに関する興味深い質問ですね。一般的にM&Aは、投資家の関心を引くものだと思いますが、先ほどクリスが言ったように、今後10年間でライフサイエンス分野の研究開発に2兆ドルの投資が行われると言われています。これは、今後5年間で約1兆ドルになるでしょう。そのうち2,000億ドルはバイオテックと大手製薬会社、つまり世界のビッグファーマが使っています。

また、政府の医療関係者、つまり政府、NIH、財団が1,000億ドルを費やしています。驚くべき数字です。地球上の他の多くの産業を見てみると、研究開発に年間数百億ドルを投資しています。しかし、年間数千億ドルもの規模で研究開発に投資している数少ない産業のひとつがバイオサイエンスであり、私たちはその真っ只中にいます。

ロイヤルティファーマは、企業がその投資の一部を賄うためのパートナーとして選ばれつつあります。これは大きなチャンスだと思いますが、私たちが毎年四半期ごとに行っている従来型の取引では、年間15億ドル以上、おそらく20億ドル以上を投資することになるでしょう。そして、予測が難しいのがM&A取引です。

年に1~2件なのか、2~3年に1~2件なのか。判断は難しいですね。しかし、現実には、MorphoSys社のような中堅企業のM&Aが、当社にとって重要な機会のドライバーになる可能性があると考えています。このようなM&Aは、毎年実施している従来型のM&Aに加えて、新たな可能性を秘めていると考えています。

そして、そこには大きな可能性があると考えています。スパークカプラーの分野でこのようなことを実現するには、2つの企業が取引を希望し、当社がそのうちの1社と提携して支援できるような案件が必要です。

正直言って難しい取引ですが、私たちには経験があり、成功してきたことでもあります。それから、他に質問はありましたか?申し訳ありませんが、他の質問を見逃してしまいました。

運営者

たぶん、Gantenerumabについてですね。

ウマー・ラファット

私の質問は、試験が成功した場合のGantenerumabの商業的可能性についての予想についてでした。

Pablo Legorreta

はい、マーシャルです。

マーシャル・ウリスト

そうですね。やあ、ウマー。おはようございます。Gantenerumabについては、原稿にも書きましたが、MorphoSys社との契約後、この製品をポートフォリオに加えることができ、大変うれしく思っていますし、来年のデータを楽しみにしています。来年のデータを楽しみにしています」と述べています。私たちは、このクラスの抗アミロイド薬で、一貫性のあるデータセットを持ち、明確な有効性と安全性を示し、世界的な大企業の支援を受け、Gantenerumabのような魅力的な投与プロファイルを持つ製品を考えてきました。

これらの条件をすべて満たしているGantenerumabは、数十億ドル規模の製品となる可能性を秘めています。これまで述べてきたように、私たちはポートフォリオに何かを導入する際には、常にシナリオに基づいて検討します。しかし、今回の製品は、マルチブロックバスターの可能性を秘めていると言えるでしょう。

Umer Raffat

ありがとうございました。

ジョージ・グロフィック

最後にもうひとつ質問があります。

質問者

最後の質問は、モルガンスタンレーのマシュー・ハリソンさんです。質問を続けてください。

チャーリー

質問を受けてくださってありがとうございます。マシューに代わってチャーリーです。2つだけ、補足的な質問をさせてください。1つ目は、バイオロジストがどのように発売されるのか、それがロイヤルティの観点からどのような影響を与えるのか、最終的なダイナミクスについて高いレベルで少しお話いただけないでしょうか。2つ目は、嚢胞性線維症の仲裁手続きについて、もしそのような段階になったら、少しお話いただけますか。ありがとうございました。

Pablo Legorreta

ジム、ガンテネルマブに関する質問をしていただけますか。その後、テリーさんから、CFに関する仲裁の可能性についてもお話いただけますか。

ジム・レドッチ

そうですね、すみません、質問を思い出しました。バイオジェンの製品展開は、予想よりも遅かったですね。というのも、バイオジェンの展開には償還問題があり、医療従事者や支払者から最適ではないと見られている有効性パッケージで市場に投入されたからです。

私たちは、Gantenerumabに投資している製品が、差別化されたプロフィールを持ち、説得力のある有効性を示し、その製品が示しているものよりも実際に何らかの改善が見られるものとして市場に出てくることを期待しています。

ですから、バイオジェン社の経験が、いまだに大きなアンメットニーズがあるアルツハイマー病において高品質の製品が可能であるとは考えていません。アミロイド作用のある抗体が正しく開発され、良いデータが得られれば、患者さんにとって価値のあるものになる可能性があると思います。

Pablo Legorreta

早速ですが、質問させていただきます。ご存知のように、膨大なアンメットメディカルニーズがあります。これは世界でも有数の規模です。患者さんは、効果のある薬、そしてGantenerumabの特徴を備えた薬を必要としています。

Gantenerumabは、クラス最高の薬剤になる可能性があり、プロファイルが維持されれば、医療分野で最大の薬剤の一つになる可能性があるため、当社のポートフォリオに加えることを非常に楽しみにしています。ですから、私たちのポートフォリオにこの製品が加わることは、とてもエキサイティングなことです。マーシャル、続けてください。すみません。

Terry Coyne

こんにちは。こちらはテリーです。私はCFの質問に答えるつもりです。契約書には紛争解決の仕組みがありますが、現時点では法的な戦略を議論することは適切ではありません。

チャーリー

ありがとうございました。

オペレーター

ありがとうございました。これ以上の質問はありません。それでは、パブロさんにご発言をお願いいたします。

パブロ・レゴレッタ

ありがとうございます。このたびは、ロイヤリティ・ファーマに引き続きご関心をお寄せいただき、ありがとうございます。私と私のチームは、今後も皆様に当社の進捗状況をお伝えしていきたいと考えています。ご質問がございましたら、ジョージとインベスター・リレーションズ・チームまでお気軽にお問い合わせください。ありがとうございました。それでは、また。

オペレーター

ありがとうございました。本日の電話会議はこれで終了です。ご参加ありがとうございました。これで電話を切ることができます。