2021年10月27日の寄り前に自動車サービスのドリブン・ブランズ(ティッカー:DRVN)の2021年度第3四半期決算発表がありました。

概要は以下の通りです。

- EPS: 予想$0.22に対し、$0.26

- 売上高:予想3.59億ドルに対し、3.71億ドル

- 売上高成長率:前年同期比+39%

- 既存店売上高は+15%(店舗数+53)

- 2021年度通期EPSガイダンス:予想$0.82に対し、$0.84

- 2021年度通期売上高ガイダンス:予想14億ドルに対し、14億ドル

資料出典:ドリブンブランズ社IRページ(リンク)

カンファレンスコール日本語訳

Driven Brands Holdings, Inc. (NASDAQ:DRVN) Q3 2021 Earnings Conference Call October 27, 2021 9:00 AM ET

会社の参加者

レイチェル・ウェブ – VP, IR

ジョナサン・フィッツパトリック – 社長兼CEO

ティファニー・メイソン – EVP兼CFO

コンファレンスコール参加者

リズ・スズキ – バンク・オブ・アメリカ

マイケル・ケスラー(モルガンスタンレー

クリス・ホーバース(JPモルガン

ピーター・ベネディクト – ベアード

ケイト・マクシェーン(ゴールドマン・サックス

シャロン・ザックフィア – ウィリアム・ブレア

ピーター・キース – パイパー・サンドラー

ラベッシュ・ヘムナニ – クレディ・スイス

オペレーター

おはようございます。Driven Brandsの2021年第3四半期決算カンファレンスコールにようこそ。本日のオペレーターは私、田宮が務めさせていただきます。念のため、この電話は録音されています。

今朝の電話会議に参加しているのは、社長兼最高経営責任者のジョナサン・フィッツパトリック、取締役副社長兼最高財務責任者のティファニー・メイソン、インベスター・リレーションズ担当副社長のレイチェル・ウェッブです。

本日の電話会議では、経営陣が特定の非GAAP財務指標について言及します。最も直接的に比較できるGAAPベースの財務指標との調整表は、当社のIRサイトおよび米国証券取引委員会に提出した書類に掲載されています。

この電話会議の中で、経営陣は将来の見通しに関する記述を行うことがありますのでご了承ください。これらの記述は現時点で入手可能な情報にもとづくもので、実際の業績はこれらの見通しとは大きく異なる可能性があります。実際の業績が予想と大きく異なる可能性がある要因は、本日提出したForm 8-Kを含む当社のSEC提出書類に詳細に記載されています。

また、言及されているNon-GAAP財務指標に関する情報(GAAP指標との調整表を含む)は、当社のSEC提出書類およびIRサイトに掲載されている決算発表資料に記載されています。

本日の準備講演の後、質疑応答を行います。質疑応答は1つの質問と1つのフォローアップに限らせていただきます。[[オペレーターの指示]]

それでは、ジョナサンに電話をおつなぎします。どうぞよろしくお願いします。

ジョナサン・フィッツパトリック

お早うございます。上場企業として3回目となるこの四半期も、すべての面で素晴らしい結果を残すことができました。Driven Brands社は、北米最大の自動車関連サービス会社であり、多様なサービスを提供することで、既存店売上高と販売台数を増加させ、最終的に利益を増加させるための多くの手段を提供しています。

過去10年間、一貫してシェアを獲得してきましたが、この巨大で断片的に成長している市場において、当社のシェアは5%にも満たない状況です。当社がこの業界でシェアを拡大し、勝利を収め続けることができるのは、当社の中核的な競争力、圧倒的な規模、顧客データを収集して活用し、より高い頻度でより深く浸透させる能力があるからです。また、フランチャイズでも会社でも、新しいユニットを開設する能力があります。

ドリブンは、これまでも、そしてこれからも、長期的に2桁台の売上成長と2桁台の調整後EBITDA成長を継続的に達成していきたいと考えています。また、当社は資産を持たないビジネスモデルを採用しているため、大量の現金を生み出しています。そして、そのキャッシュを使って、買収を重ねることで成長をさらに加速させています。つまり、ドリブンとは、成長とキャッシュのことなのです。

今朝発表した第3四半期の業績には満足していますが、これはすべて当社のチームと素晴らしいフランチャイズ加盟店のおかげです。2020年の第3四半期と比較して、連結同一店舗売上高は13%増加しました。売上高は39%増の3億7,100万ドルとなりました。調整後のEBITDAは42%増の9,800万ドル、調整後のEPSは30%増の1株当たり0.26ドルでした。これらの結果を非常に誇りに思うとともに、今年の残りの期間、さらには2022年以降についても楽観的に考えています。

第3四半期は、すべてのセグメントで市場シェアを拡大し、データ、マーケティング、オペレーション、店舗展開、サプライチェーンなどの競争優位性を継続的に追求した結果、フランチャイズおよびドリブンにとって、より多くのクルマ、より多くの売上、より多くの利益をもたらしました。新規顧客の開拓、リピート率の向上、商品構成の改善、価格対応力の強化など、バランスのとれた取り組みにより、既存店売上高が増加しました。これらを総合して、既存店売上高は13%となりました。

2021年も引き続き、消費者とその運転行動に力強さを感じており、走行距離は引き続き追い風となっています。夏は好調に始まり、6月と7月はVMTが2019年と横ばいになった最初の月でした。そして8月には、デルタ・バリアントへの懸念から、VMTがやや軟化しました。9月は、6月と7月に経験した同様のパターンにうまく反発し、その傾向は第4四半期にも続いています。

2022年は、ドライブブランドにとって非常に好調な年になると考えています。2022年の消費者の見通しは良好で、これによりVMTはパンデミック前の水準に戻るはずです。マス・マーケティングから個人的な1対1のエンゲージメントや行動喚起への移行が進むにつれ、ファーストパーティ・データの価値はますます高まっています。私たちが継続的に収集しているお客様のデータには、非常に大きなチャンスがあると考えています。私たちはこれまで、お客様のデータを収集することには長けていましたが、それを消化して商品化することには長けていなかったと思います。

そのために、マット・マイヤーをチーフ・データ&デジタル・オフィサーとしてDriven Brandsチームに迎えることができました。マットは、Whirlpool社に入社し、業界をリードするIoTコネクテッド・アプライアンス体験を含むサービスを拡大し、消費者への直接販売のデジタルプラットフォームを拡大し、グローバルなデータと高度な分析能力を指揮しました。

マットは、マーケティング・アナリティクス・インテリジェンス担当上級副社長のスザンヌ・スミスと協力して、ドリブンの顧客数と普及率をさらに高めることを目指します。現在、当社のデータレイクには2,000万人のユニークカスタマーがいますが、四半期ごとに約90万人が追加されています。このような顧客データは、今後10年間の市場シェア拡大の基盤となるでしょう。当社はこれまで、データを活用してお客様の頻度を高め、普及率を向上させてきました。

今、私たちはクロスマーケティングのテストを始め、より多くのお客様をデジタルプラットフォームに誘導しています。しかし、これは氷山の一角に過ぎません。このように、クロスマーケティングを継続して行い、補完的な製品やサービスを提供することで、新規顧客の獲得コストを下げ、既存顧客のウォレットシェアを高めることができるのです。ドリブンセグメント全体を見渡しても、ターゲティングとクロスマーケティングによる売上増の機会は膨大です。そして、私たちはこれを解き明かそうとしているところです。これらはすべて、すでに構築したデータインフラと、顧客に適用できるプラグ&プレイモデルのおかげで、最小限のコストで実現しています。このようなことは、当社の長期的な目標には含まれていません。しかし、この機会は大きなものです。

第3四半期の店舗数の増加については、53の新規出店を達成しました。これは、フランチャイズ店と直営店の新規出店、およびタックイン買収のバランスによるものです。これらの補完的なレバレッジについては、後ほど説明します。しかし、私たちにとっては、この2つは同じ意味を持ちます。私たちの目標は、最高の市場で最高の街角を所有することです。最高の、最速の、そして最高の投資収益率を実現するために。

私たちの目標は、最高の市場で最高の街角を所有することです。できる限り最高の、最速の、そして最高の投資収益率で。既存の新規ユニットのパイプラインは、第3四半期に入っても引き続き増加しています。当社の既存の新規ユニットのパイプラインは、現在1,000ユニットを超えています。これは、直営店とフランチャイズ店の両方の組み合わせにより、前四半期比で10%増加しています。

この数字をもう少し詳しく見てみましょう。直営店のパイプラインは220店舗以上と好調で、第2四半期から10%増加しており、今後も継続していく予定です。これにより、2022年、2023年の出店に向けて非常に強い見通しが立っています。フランチャイズのパイプラインも四半期ごとに増加しています。現在、800以上のフランチャイズ拠点の開設を確約しています。

この800件のコミットメントは、今後4年間のユニット数増加の見通しとなるもので、そのうち300件近くのロケーションがすでに確定しています。

充実したパイプラインに基づき、2022年には少なくとも250店舗をオープンできると確信していますが、これらはすべてオーガニックオープンです。これは、M&Aパイプラインのサイトを含める前の話であり、当然、ユニットの成長に対する全体的な見通しを高めることになります。

さて、強力なオーガニックパイプラインを補完するのが、同様に強力なM&Aパイプラインです。この業界では規模が重要であり、M&Aは当社のキャッシュフローを最も有効に活用する方法のひとつで、時間の経過とともに複利効果が得られ、すべてのステークホルダーに高いリターンをもたらします。M&Aは当社の中核的な強みであり、これまでのすべての取引は利益を増加させるものでした。私たちは買収した企業をより良くし、彼らは私たちをより良くしてくれます。

この業界は細分化されているため、今後何年にもわたって高い収益率の買収が可能です。2021年は、特に洗車機の買収が盛んな年でした。2020年8月に洗車場事業をDriven Brands社のポートフォリオに加えて以来、今年はこれまでに70の洗車場を買収し、合計87の洗車場を獲得しました。これにより、米国での洗車機の総台数は288となりました。これは、わずか14カ月で44%の店舗数増加となります。買収した店舗は、引き続き当社の規模とデータ、マーケティングオペレーション、サプライチェーン、購買の恩恵を受けることができます。そして、2022年以降には、年間を通じて影響を与えることになるでしょう。これは、当社の複合的なオーガニック成長アルゴリズムをM&Aで補強したものです。

さて、これまでに実施した洗車場万ドルです。購入時のシナジー効果は大きく、化学薬品のコストを平均40%削減することができます。当社のパイプラインは強力で、今後数年間、この成長のテコ入れができると確信しています。これは、2022年に約50台になると予想している洗車場の新設を重ねる前の話であることを忘れないでください。

直近3年間の平均を見ると、ドリブンは毎年5,000万ドル以上のフリーシナジーEBITDAを獲得しています。すべての買収は統合されており、すべてのケースで、ドリブンの所有下でビジネスが改善されています。シナジーは、通常、買収後の購買倍率を2~3倍に引き下げることができます。これらのシナジーは、マーケティング、オペレーション、購買などのデータをよりよく活用することによってもたらされます。

M&Aの年間ガイダンスは提供しませんが、今後5年間で2億5000万ドルのフリーシナジーEBITDAをDrivenのオーガニック長期成長アルゴリズムに追加することは、モデルとしては非常に合理的な仮定です。洗車場ビジネスをリードして1年あまり。2020年8月にこの事業を買収したときを振り返ると、米国内の店舗数は200以下でした。今では288店舗を擁し、グリーンフィールドでの出店と買収の両方を通じて、主導的な成長のプレイブックを実践しています。

洗車場事業は、当社のトップラインとボトムラインの両方に高い付加価値をもたらしてきました。当社は、その基盤を改善するために大幅な変更を行い、その結果、加入率の向上と健全な既存店売上高を実現し、新規ユニットの開設と買収を行っています。しかし、まだまだ道のりは長いです。そして、1年前に購入したこのビジネスについては、さらに楽観的になっています。しかし、私たちは引き続き最適化を図っていきます。

また、ジョン・テディがDriven Brands社に入社し、米国の洗車場事業を担当することを発表できて嬉しいです。Johnは、複数ユニットの小売および消費者サービス事業の変革と成長を推進することにキャリアの大半を費やしてきました。直近では、Lowe’sの戦略および企業開発の責任者を務めました。それ以前は、ホームデポに勤務していました。彼はTake Fiveチームの主要メンバーとして、2017年から2020年にかけてビジネスの大幅な成長に貢献しました。ジョンがドリブンのチームに戻ってきてくれたことに感激しています。洗車場の長期的な戦略や競争モードについて聞かれたことがあります。

このビジネスの長期的な可能性を考えたとき、それはシンプルで、私たちは業界最大の洗車会社になることです。さて、私たちは最も多くの店舗を持つことを意図していますが、同様に最良の店舗を持つことにも力を注いでいます。素晴らしい不動産を持つ店舗を持ち、お客様に最高の体験を提供することを約束します。これは、ドリブンのすべての活動の核心です。お客様には、私たちのブランドが常に最高の体験と一流のカスタマーサービスを提供してくれると信頼していただきたいのです。

これが私たちの洗車ビジネスに対する長期的なビジョンであり、私たちはその旅を始めてまだ14ヶ月しか経っていません。私たちは最近、洗車場のブランド名をTake 5に変更するテストを始めました。まだ始まったばかりですが、最新情報をお伝えしたいと思います。仮説は単純明快です。1つのナショナルブランドを持つことで、マーケティング、不動産、オペレーション、人材、会員特典などを効率化することができます。では、なぜTake 5という名前なのでしょうか?Take 5というブランド名は、Fast(速い)、Friendly(親切)、Quality(高品質)、Simple(簡単)の頭文字をとったもので、お客様が洗車に求めているものを表しています。

Take 5は、業界をリードするNPSスコア80%以上、リピート率70%以上を誇っています。お客様はTake 5の名前を信頼しているのです。また、「Take 5」ブランドの認知度を全国的に高めることができ、最も利用されている2つのブランド間でクロスプロモーションの相乗効果が期待できます。また、当社の洗車場とクイックルーブの事業が重なる市場は多く、今後の展開は多くの場合、同じ市場で、さらには共有の不動産を使って行われることになり、ブランドのつながりと効率性がさらに高まります。Take 5ブランドの洗車場5店舗からスタートし、現在は2025店舗まで拡大していますが、テストの進捗状況は随時お知らせしていきます。

さて、今年の残りの期間とその後についての私の考えを述べさせてください。非常にポジティブです。2021年の調整後EBITDAを3億5,000万ドルとする最新のガイダンスを達成できると考えており、2021年についても強気の姿勢を崩していません。これは、1年も前のIPO前に発表した当初予想の2億8,500万ドルから23%増加しています。

さらに重要なことは、2022年に向けてのビジネスの勢いが非常に良いことです。今年はこれまでに145店舗を追加しました。これらの店舗は2022年に本格的に展開され、すべての店舗パイプラインが成長を続けています。2022年には店舗数の増加が加速し、250店舗の新規出店が可能になると考えています。また、M&Aも引き続き当社の業績を加速させる要因となるでしょう

ティファニーは、2022年2月の第4四半期決算発表の際に、2022年のガイダンスを発表する予定です。非公開企業として、私がドリブンに入社した2012年には、EBITDAが4,000万ドル未満でした。2015年に最初の5ヵ年計画を発表し、EBITDA2億ドルを目標としましたが、これを早期に達成し、目標を3億ドルに引き上げましたが、これも前倒しで達成しました。

新たな「Dream Big Plan」では、2026年末までに調整後のEBITDAを少なくとも8億5,000万ドルにすることを目標としています。これは、当社の長期的な有機的二桁台前半の売上成長と二桁台前半の調整後EBITDA成長に加え、Preece Energy社買収による2億5,000万ドルのEBITDAを継続して提供することを意味します。

また、当社は資産が少なく、多くのキャッシュを生み出し、それを成長に再投資しています。さらに、規模の拡大によって得られる利益は継続的に増加しており、当社のビジネスモデルはあらゆる景気サイクルに対応します。そして最後に、私たちは実行し、自分たちがやると言ったことを実行します。このことは、2021年の業績や2022年に向けての勢いにはっきりと表れています。 成長とキャッシュが原動力です。

それでは、ティファニーに第3四半期の財務状況と2021年のガイダンスについて詳しく説明してもらいましょう。ティファニー?

ティファニー・メイソン

ありがとう、ジョナサン、そして皆さん、おはようございます。1月のIPO以来、3四半期連続で好調な業績を達成しました。フランチャイズ加盟店、店舗スタッフ、ブランドサポートチーム、コーポレートオフィスのスタッフなど、当社の全チームを誇りに思っています。全員が素晴らしい柔軟性を発揮し、オペレーショナル・エクセレンスに絶え間なく注力してきたことで、これまでに素晴らしい結果を出すことができ、2021年度も好調に終えることができると期待しています。

第3四半期のシステム全体の売上高は12億ドルで、そこから得られた収益は3億7,100万ドル、調整後のEBITDAは9,800万ドルでした。また、売上高に対する調整後EBITDAマージンは26%でした。第3四半期の調整後EPSは0.26ドルで、予想を上回りました。これは好調な販売台数を背景に、経費削減に努めた結果、大幅なフロースルーを実現したことによるものです。このように、Driven Brands社のプラットフォームは、規模が大きく、成長性があり、高度にフランチャイズ化されたビジネスで、多様なニーズに基づくサービスを提供し、非常に魅力的なマージンを実現しています。

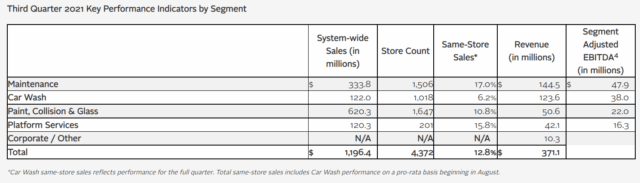

さて、もう少し詳しく説明しましょう。当四半期のシステム全体の売上高は、既存店売上高の増加と新店舗の追加により増加しました。3,000億ドルを超える規模で非常に細分化された業界において、当社の店舗数を増やし続けるための大きな余白があります。また、ジョナサンが述べたように、当社のフランチャイズ会社、グリーンフィールド、M&Aのパイプラインはいずれも堅調で、当社は積極的に店舗数を増やしています。当四半期、当社は53店舗を純増しました。当四半期の既存店売上高の成長率は13%で、3ヵ月間で一貫した業績を上げています。

なお、8月上旬にICWG社の買収から1周年を迎えたため、第3四半期の連結既存店売上高の計算には、日割り計算でCar Wash社を含めています。当四半期の既存店売上高は、店舗数および平均入場券の増加により、すべての事業分野で再び業界を上回り、引き続き市場シェアを拡大しました。店舗数は、クラス最高のマーケティングとカスタマー・エクスペリエンスによって増加し、平均販売台数は、車の複雑化によって引き続き増加しました。

なお、当社は80%以上がフランチャイズで構成されています。そのため、すべてのセグメントが収益に比例して貢献しているわけではありません。例えば、PC&Gは、当四半期のシステム全体の売上の約半分を占めていますが、売上の15%未満です。これは、事実上すべてがフランチャイズであり、平均ロイヤリティが低いためです。メンテナンス部門とカーウォッシュ部門は、フランチャイズと直営が混在しており、それぞれ売上の約40%と35%を占めています。

いつものように、これは当社の投資家向けウェブサイトに掲載されているインフォグラフィックで提供されています。販売台数と既存店売上高の伸びを考慮し、フランチャイズの構成比を考慮すると、当四半期の報告売上高は3億7,100万ドルとなり、前年同期比39%の増加となりました。費用面では、引き続きポートフォリオ全体で州レベルの費用を慎重に管理しています。

実際、慎重な経費管理と好調な販売台数により、直営店の利益率は39%と低く抑えられています。以上の結果、当四半期の売上高に対する販管費の比率は20%となり、前年同期比で200ベーシスポイント以上の改善となりました。この結果、当四半期の調整後EBITDAは、前年同期比42%増の9,800万ドルとなり、社内予想を5百万ドル上回りました。

減価償却費は、前年同期の1,600万ドルに対して2,800万ドルでした。この増加は、主に直営店の増加によるものです。当四半期の支払利息は約1,800万ドル、法人税等は約1,200万ドルで、実効税率は約26%となりました。第3四半期の調整後純利益は4,400万ドル、調整後EPSは0.26ドルでした。調整後の純利益、調整後のEPS、調整後のEBITDAの調整表は本日の発表資料に掲載されています。

第3四半期の業績をセグメント別にご紹介します。メンテナンス部門の既存店売上高は17%のプラスとなり、今回もポートフォリオの中で最も好調でした。メンテナンス部門では、ターゲットを絞ったデジタルマーケティングの効果が引き続き現れており、新規およびリピート顧客の両方からの車両台数が増加しています。また、収益性の観点からは、トップラインの業績が好調であったため、売上増に伴うフロースルーが増加しました。

全国的な労働力不足は第3四半期も継続していますが、当社がサービスを提供している多くの市場では、第2四半期以降、状況が改善しています。第3四半期には、意図したよりもわずかに労働時間を遅らせることによる利益率の向上は、第2四半期の50ベーシスポイントから11ベーシスポイントに減少したと推定しています。洗車部門の既存店売上高は6%のプラス成長となりました。

ジョナサンが説明したように、買収後、多くの進展がありました。その中でも特に注目すべきは、当社の所有するウォッシュクラブの加入率が向上したことです。第3四半期には、加入件数が売上高の49%以上に増加し、ウォッシュクラブの会員数も43,000人増加しました。これは、1年前に比べて700ベーシスポイント(170)増加しており、この事業に予測可能性をもたらす素晴らしい経常収益源となっています。

サブスクリプション以外のクラブ収入も同様に増加しています。これは、メニューボードを簡素化したことと、販売技術の向上に注力した結果です。サブスクリプション以外の収入は、昨年に比べて14%以上増加しています。収益性の観点からは、買収に関する再交渉を行い、大幅なコスト削減を実現するとともに、サービスレベルの向上とそれに伴う成長インセンティブを獲得しました。オイルプログラムと同様に、量が増えれば増えるほどメリットが大きくなります。

しかし、ジョナサンも言ったように、このビジネスを完全に最適化するにはまだ長い道のりがあります。私たちは、先ほど述べた項目で結果を出していくと同時に、マーケティングとブランディングの取り組みを強化し、今後の収益と利益をさらに向上させていきます。

当四半期のペイント・コリジョン・ガラス部門の既存店売上高は11%の増加となりました。当部門の既存店売上高は、パンデミック後、2四半期連続でプラスとなり、DMTトレンドの改善は当部門にとって重要な追い風となっています。また、衝突事故の30%はラッシュアワーに発生しており、その混雑はまだ完全には回復していませんが、今年はこれまでに保険会社のお客さまとの間で570件の直接修理プログラムを追加しており、その結果、引き続き業界を上回る業績を達成しています。

最後に、プラットフォーム・サービス部門の第3四半期の既存店売上高は16%のプラス成長となりました。プラットフォームサービス事業は、サプライチェーンの圧力に最もさらされている事業です。ご存知のように、製造業、港湾、トラック輸送など、サプライチェーンのあらゆる面で問題が発生しています。当社は、業界における当社の規模とリーダーシップを活用して、これを強みに変え、差別化を図ってきました。

当社は複数のサプライヤーと契約していますが、競合他社の多く(独立系事業者の80%)は1社の主要サプライヤーに依存しています。当社は、バランスシートの強みを活かして早期に発注を行い、関係管理に特化したチームを編成してサプライチェーンの各段階を確実に監視しています。これは、1,800番台のラジエーターでより多くの在庫を持つことにつながり、競合他社や顧客の多くがプレミアムを支払うことを望んでいるため、当四半期において記録的な売上高を継続することができました。

当四半期の好調な営業成績により、多額の現金収入が得られたことは、当社の戦略的成長計画にとって重要なことであり、回転信用枠とともに、さらなる現金収入を得ることができました。そして、一貫して述べてきたように、事業への投資と拠点の拡大は当社の最優先事項です。1億1,500万ドルの現金と1億5,200万ドルのリボルビング・クレジット・ファシリティの未使用枠により、流動性は合計2億6,800万ドルとなりました。

当四半期末には、4億5,000万ドルのホールビジネス証券化の発行を完了しました。この債券は固定金利2.791%、償還期間7年で、当社の負債ポートフォリオ全体の加重平均固定金利は3.71%に改善されました。この証券化による調達資金は施設の返済に充てられ、残りは継続的なM&Aを含む一般企業目的に使用されます。

証券化案件を考慮した場合、第3四半期末のネット・レバレッジ・レシオは4.15倍となります。なお、ネット・レバレッジ・レシオの調整表は、当社の投資家情報サイトに掲載されています。当社は今後もバランスシートを活用し、3,000億ドル以上の規模で統合が進む業界の中で、充実した生活空間を確保していきたいと考えています。

さて、今後についてですが、当社は2021年に3四半期にわたって好調な業績を達成しており、第4四半期も好調な業績を見込んでいます。VMTの回復や今年のホリデーシーズンの当社サービスへの需要による消費者の追い風の状態については、引き続き強気で考えています。調査によると、消費者の25%がホリデーシーズンに旅行を予定しており、これは2020年と比べて5ポイント増加しています。また、これらの消費者の70%が車を利用する予定で、その大半が車を利用する前に洗車やオイル交換をすることを計画しています。

今朝の決算発表では、第3四半期の好調な業績を反映して通期見通しを上方修正するとともに、第4四半期の見通しを維持しました。今年度は、フランチャイズ店と直営店を組み合わせたポートフォリオ全体での新規出店と、これまでに完了したM&Aによる賃貸物件の取り込みが順調に進んでいます。全セグメントにおいて既存店売上高のプラス成長を見込んでおり、連結ベースでは、既存店売上高が約15%増加し、売上高は約14億ドル(調整後1億5,000万ドル)、調整後EPSは約1億6,500万ドル(加重平均発行済株式数)になると見込んでいます。最後に、私たちは、このポートフォリオの強みを活かして、クラス最高の業績を継続的に達成することを期待しています。私たちは、規模と多様性を備えたプラットフォームを用いた実証済みの方式に注力しています。

当社の方式はシンプルで、店舗数を増やし、既存店売上を伸ばし、安定した利益率を実現しています。その結果、大きなキャッシュフローが生まれ、それを事業に再投資することができます。しかし、第4四半期の業績を発表するのは2022年2月です。皆様が素晴らしいホリデーシーズンを過ごされることをお祈りするとともに、今後数ヶ月間、皆様とお会いできることを楽しみにしております。オペレーター それでは、電話での質問をお受けします。

質疑応答

オペレーター

[最初の質問は、バンク・オブ・アメリカのリズ・スズキさんからお願いします。お待ちしております。

鈴木リズさん

ありがとうございます。年間で145店舗を追加し、新しいガイドラインを導入して、年間で200店舗になったということですね。以前は、メンテナンス部門が80~90店舗、洗車部門が20~30店舗、PCG部門が60~70店舗という内訳だったと思いますが、今年はPCG部門が純減しているようですね。次の四半期に向けて?

ジョナサン・フィッツパトリック

リズ、ジョナサンです。おはようございます。あなたの考えはおおむね正しいと思います。良いニュースは、ユニット数を増やすための様々な手段を持っていることです。第3四半期には、コールセンター事業で不振のオペレーターを削減することにしました。当社は、大手保険会社やフランチャイズ加盟店の業績を重要視しています。だからこそ、たまには業績不振のオペレーターを排除して、システムにメッセージを送る必要があります。

それが第3四半期に起きたことだと思います。これは1回限りのイベントだと思います。システムの残りの部分に、ちょっとしたメッセージを送ることになります。もうひとつ、リズさんにお伝えしておきたいのは、経済的貢献度の観点からコリジョン・ユニットを考えると、例えば洗車機やメンテナンス・ビジネスに比べて圧倒的に低いということです。そのため、衝突事故に関しては、自ずと少し軟調になると思われます。これは、フランチャイジーの皆さんに、保険会社のために貢献することの重要性を理解していただくためです。

鈴木リズ

なるほど、それは参考になります。そして、3Qの業績が社内予想を上回ったことで、通期のEBITDA予想を引き上げましたね。4Qの見通しはあまり変わっていませんね。走行距離の軌道、労働力不足、その他の逆風など、すべての未知数を考慮して、保守性に適度な余裕を持たせているとお考えですか?

ジョナサン・フィッツパトリック

やあ、リズ、僕がやるよ。申し訳ありませんが、私が始めさせていただき、その後、あなたがお答えになりたければ、それは素晴らしいことです。リズさん、聞いてください。私たちは、ガイダンスに対して保守的なアプローチを続けてきました。おっしゃるとおり、第3四半期に社内予想を500万ドル上回ったことで、2021年度のガイダンスを上方修正し、第4四半期の予想も維持しました。これにより、2021年度の調整後EBITDAは350ドルとなり、率直に言って、第4四半期の既存店売上高は10%台、調整後EBITDAは7,300万ドルになると考えています。率直に言って、主要な – 10月の業績には満足しており、すべてのセグメントで引き続き好調を維持しています。このように、10月は素晴らしいスタートを切ることができました。

また、第4四半期も好調なスタートを切ることができました。今年のホリデーシーズンには、当社のサービスに対する堅調な需要が見込まれます。しかし、ご指摘の通り、インフレやサプライチェーンの混乱の影響はまだ残っています。また、ジョン・テディを米国の洗車事業の責任者として迎え入れることになりましたが、このような変化は短期的には混乱を招くことは避けられません。

このような理由から、当社は第4四半期のガイダンスを据え置いており、これは通期のガイダンスに対する当社の保守的なアプローチと一致しています。しかし、今日、第4四半期の見通しを下方修正したわけではないことを明確にしておきたいと思います。以上が、リズさんの質問に対する回答です。

オペレーター

次の質問は、モルガン・スタンレーのシメオン・ガットマンさんからお願いします。お待ちしております。

マイケル・ケスラー

こんにちは。私はマイケル・ケスラーと申します。質問にお答えいただきありがとうございます。洗車機部門についてお聞きしたいのですが、2年前と比べて同じような売上を見た場合、2年前と比べて10ポイントほど減速したように見えます。非常に好調だった第2四半期と第3四半期に比べて、第2四半期には10ポイントほどの減速があったように見えます。第2、第3四半期は非常に好調でしたが、第2、第4四半期に比べて10ポイントほど減速したように見えますが、その要因は何だったのでしょうか、コメントをお願いします。

ジョナサン・フィッツパトリック

こんにちは、マイケル・ジョナサンです。第3四半期は6%の売上を達成しました。今、消費者の間では、デルタ航空で何か問題が起きているとか、今年の夏は異常気象で大変だったとか、いろいろなことが騒がれていますが、私たちはそのような話をすることはありません。

我々は14ヶ月前からこの会社を所有しています。これまで以上に強気になっています。M&Aと新規事業の両方のパイプラインで、たくさんの新しい店舗を追加しています。ですから、このビジネスの長期的な可能性について、私たちは何の懸念も持っていません。このビジネスは、今でも素晴らしい資産であり、目の前には素晴らしいホワイトスペースがあります。だからこそ、私たちは何の心配もしていないのです。

マイケル・ケスラー

はい。OK、素晴らしい。メンテナンス分野についての補足ですが、これも人手不足による利益と言われていますが、この分野の利益率の拡大レベルに比べれば、特に1年前、特に2年前に比べれば、かなり小さいものだと思います。ビジネスがよりフランチャイズに移行していく中で、予想されるマージンの拡大は続くかもしれませんし、最終的にはメンテナンスと全社のEBITDAマージンの両方が新たに高いレベルに置き換わる可能性があると思います。

ジョナサン・フィッツパトリック

ええ、マイケル、いい質問ですね。労働力の問題については、あなたの言うとおり、労働力の動向に改善が見られます。第2四半期には50ベーシスポイントの利益がありましたが、第3四半期には11ベーシスポイントの労働力不足による利益がありました。このように、労働市場の逼迫は依然として続いていますが、確実に改善が見られています。メンテナンス分野におけるフランチャイズの比率を高めることを考えれば、あなたの言うとおり、このマージンは引き続き拡大するはずです。

2020年末の連結利益率は23%ですが、今年のドリブンの連結利益率は25%になると予測しています。今後もサイトへのトラフィックを増やし、トップラインのフライホイールの効果を高めていくことで、可変モデルのボトムラインに収益性を落としていき、時間の経過とともにマージンが拡大していくはずです。

マイケル・ケスラー

わかりました。皆さん、ありがとうございました。第4四半期に向けて頑張ってください。

オペレーター

次の質問は、JPモルガンのクリス・ホーバーズさんからです。お待ちしております。

クリス・ホーバース

ありがとうございます。おはようございます。最初の質問は、第4四半期のガイドに関するもので、2つの部分に分かれています。第2四半期では、下半期の比較が1桁台半ばで、第4四半期はそれを若干上回るというお話でした。そして今は10と言っています。つまり、売上高の見通しを上げたものの、それをEBITDAラインに反映させていないように感じます。では、コスト面で何か変化があったのでしょうか。また、第4四半期のEBITDAマージンと季節性について何か特徴がありますか?

ジョナサン・フィッツパトリック

こんにちは、クリス。数分前にラベッシュに言ったことに戻りますが、基本的には何も変わっていません。ただ、インフレやサプライチェーンに関連していくつかの動きがあるため、保守的なスタンスをとっています。インフレやサプライチェーンに関連していくつかの動きがあるため、保守的な姿勢をとっていること以外は、基本的に何も変わっていません。したがって、少し余裕を持たせているだけで、ガイダンスに対する保守的なアプローチを継続しています。また、第4四半期は好調に推移すると予想しています。

クリス・ホーバース

わかりました。長期的には、アルゴリズムを2桁台前半から10桁台後半に引き上げたとのことですが、これは正確ですか?これは正確ですか?その上で、コアビジネスのEBITDAマージン拡大を想定しているのでしょうか?また、2億5,000万ドルのプレシナジー買収によって、どのようなマージンの相乗効果が得られるのか、具体的に説明していただけますか?

Jonathan Fitzpatrick

2026年までに少なくとも8億5,900万ドルのEBITDAを長期的に達成するという話ですが、基本的に私たちがやっていることは、長期的なアルゴリズムをそのまま維持することです。2021年に3億5,000万ドルのEBITDAを出発点として、収益と調整後のEBITDAを2桁成長させることを目指しています。もし、年間5,000万ドルのM&Aを重ねるなら、同じ長期的なアルゴリズムに、これまでの実績に基づいた適切なものを組み合わせることを提案しています。そして、ジョナサンが今日、パイプラインについて少し洞察してくれました。このようにして、私たちはこのシステムを構築しました。

さて、今年の初めにIPOに向けたアルゴリズムの話をしたときのことを思い出してください。そのアルゴリズムは、既存店売上高については2%、EBITDAマージンについては基本的に横ばいという、かなり保守的な仮定に基づいていました。前にもお話ししましたが、あの長期的なアルゴリズムの目的は、ドローンのポートフォリオの力を示し、保守的な仮定でも2桁の成長が可能であることを示すことでした。

率直に言って、これがジョナサンの発言の目的であり、少なくとも8億5,000万ドルは必要だと考えています。繰り返しになりますが、保守的な仮定のもとでは、少なくとも8億5,000万ドルを得ることが可能であり、そこには十分なアップサイドがあると考えています。ご存知のように、マージンを拡大することで、買収によるシナジー効果を得ることができます。ご存知のように、これまでの実績から、売上高は2%以上になると予想しています。

クリス・ホーバース

これまでに経験したシナジー効果は、400ベーシスポイント、あるいは500ベーシスポイントの潜在的なマージンメリットですか?

Jonathan Fitzpatrick

そうですね、買収によって2~3ターン分のシナジー効果が得られるはずです。

オペレーター

次の質問は、ベアード社のピーター・ベネディクトさんからお願いします。お待ちしております。

ピーター・ベネディクト

こんにちは、ありがとうございます。ありがとうございます。まず2つの質問ですが、インフレについて、その影響を数値化する方法はありますか?トップライン全体の動きと、4Qについての考え方、そして年間累計で570個のDRPを追加したことについてです。今後数年間で、どこまで拡大できると考えているのか興味があります。ありがとうございました。

ティファニー・メイソン

ジョナサン、最初の部分を私が、次の部分をあなたが担当しましょう。ピーターさん、ご質問ありがとうございます。現在までのところ、原油価格と賃金の間で一桁台半ばのインフレが発生しています。この2つが大きなカテゴリーです。当社はニーズに応じて必要不可欠なサービスを提供しており、特にメンテナンス事業の平均チケットは78ドルで、会社や店舗の観点から見ると、このようなインフレの影響をほとんど受けていないと思います。

これまでのところ、かなりの成功を収めていると思います。しかし、メンテナンス部門の平均チケットを考えると、平均チケットの増加が何を意味するのかというと、平均チケットの80%はミックスによるものです。つまり、価格、つまり、我々の価格決定力の結果としての値上げです。しかし、平均的なチケットの増加量に占める割合は、まだ比較的小さいものです。ジョナサンは、DRPについて話したいと思いますか?

ジョナサン・フィッツパトリック

はい、ピーターさん、おはようございます。ピーターが言うDRPとは、大手保険会社のパートナーが、より少数の大規模なプロバイダーとのビジネスを望んでいることに由来します。そのため、保険会社のプログラムに店舗を導入したり、店舗を追加したりすると、DRPに追加されることになります。このようにして、フランチャイジーのための素晴らしい保険パートナーとの追加保険業務は、長期的に大きな成長が期待できると考えています。それでは、またお話ししましょう。レイチェル、私たちが持っているDRPの総数については、また改めてご連絡します。ピーター:手元にはありませんが、新しい店舗や既存の店舗で保険関係を拡大するために、DRPが継続的に追加されているようです。

ピーター・ベネディクト

わかりました、ありがとうございます。ありがとうございました。

オペレーター

次の質問は、ゴールドマン・サックスのケイト・マクシェーンさんからお願いします。電話はつながっています。

ケイト・マクシェーン

おはようございます。私の質問にお答えいただきありがとうございます。市場シェアの拡大について、定量的な説明をしていただけないでしょうか。また、市場シェアの拡大が見られた特定のビジネスはありますか?また、2つ目の質問は、サプライチェーンの混乱についてです。貴社のプラットフォームサービスが他社に比べてはるかに有利な立場にあることは承知していますが、現在の在庫状況はどうなっているのか、また、もっと増やしたいところはないのか、ということです。

ティファニー・メイソン

最初の市場シェアの部分は私が担当し、2番目の部分はジョナサンにお願いします。市場シェアに関しては、すべてのセグメントで素晴らしい成果を上げています。4つのセグメントでシェアを獲得しています。より高い成長を遂げているのは、明らかに洗車とメンテナンスです。メンテナンスは非常に好調です。メンテナンスは非常に好調で、素晴らしい結果を出しています。つまり、桁違いのパフォーマンスを見せているのです。また、洗車部門も好調です。この2つの分野に力を入れていますが、やはり4つの分野すべてで業績を上げています。

ジョナサン・フィッツパトリック

そうですね。引き続きよろしくお願いします。おはようございます。ところで、ジョナサンです。メンテナンス部門の既存店売上高が20%近くあることをご存知でしょうか。この分野には素晴らしいライバルがいますが、私たちの数字は知りません。洗車機についても、既存店売上高構成比6%は素晴らしいもので、おそらく業界全体をリードしていると思います。しかし、洗車場での台数の伸びを見ると、明らかに台数増によるシェア拡大につながっています。

サプライチェーンに関しては、これは素晴らしいことだと思います。今起きていることは、サプライチェーン全体を見ると、生産レベル、輸送レベル、そしてラストワンマイルまで、すべてのレベルでこの優位性があるということです。世界中の人々の生活のあらゆる側面に影響を与えていると思います。私たちのビジネスのさまざまな部分で、そのような影響が見られます。しかし、繰り返しになりますが、当社の規模のおかげで、非常に優れた契約を結ぶことができ、サプライヤーにとって非常に重要な存在となっています。そのため、供給不足や流通不足が発生した場合には、最優先で対応することができます。また、市場に存在する可能性のある価格圧力をカバーするために、複数ユニットの契約を結んでいます。

また、先ほどティファニーが言ったことに戻ります。私たちはほとんどの場合、ニーズに応じたサービスを提供しているので、直営店とフランチャイズ加盟店の両方で価格を転嫁することができますが、それは今回の既存店売上高13%にも表れています。私が言いたいのは、サプライチェーンが不利益を被っていることは間違いなく、まだ改善の兆しは見られないということです。この状況はしばらく続くと思います。しかし、市場で最も大きく、最も洗練された企業のひとつであれば、一般的に、私たちが事業を展開している業界の断片的な状況に対して、サプライチェーンの優位性を活用することができます。

運営者

次の質問は、ウィリアム・ブレアのシャロン・ザックフィアさんからお願いします。お待ちしております。

シャロン・ザックフィア

おはようございます。開発パイプラインの詳細と来年の見通しについて、ありがとうございます。2022年のメンテナンスについて、どのようなことを期待されているのか、お話しいただけないでしょうか。洗車機の安全性についてお話されていましたね。

それから、2021年のオーガニック・グロースの計画を下回っているのかどうかについて、若干の混乱があるように思います。当初の予想に比べてどのようになっているのか、明確にしていただけないでしょうか。

ジョナサン・フィッツパトリック

おはようございます、シャロンさん。2022年に関しては、2月の発表時にセグメント別の内訳をお伝えすると思いますが、先ほど私が発言した250台のユニットを振り返ってみると、すべてのセグメントで成長が見られると思います。

オーガニック・パイプラインについては、先ほどピーターに話したと思います。しかし、時間をかけて、不採算店を撤退させることで、いくつかのフランチャイズ加盟店にメッセージを送ったことは間違いありません。これは意図的なことです。私たちにはビジネスを成長させるための多くの手段があるので、そうする能力があります。そのため、時間をかけて不採算店を撤退させ、短期的には販売台数の増加にマイナスの影響を与えると思われます。

しかし、フランチャイズ連合店の経済的貢献度は、他の店舗に比べてはるかに低いものです。その他の新規出店については、洗車場の新規出店については、当初20%から30%と予想していましたが、開店までの労働力やサプライチェーンの問題を考慮すると、若干下回ると思います。この問題は第1四半期に波及します。

全体的には、2つのことが起こっています。洗車場のオープンが少し遅れているのは、許認可の検査や、業界内の機器のサプライチェーンの問題があるためです。もうひとつは、積極的に、いくつかの連合加盟店にメッセージを送ったことです。この2つですね。繰り返しになりますが、Sharonが言いたいのは、私たちはこのボルトオンの買収マシンを見ているということです。これは本当に交換可能なものですよね?

私たちは年末に、これで何店舗、あれで何店舗とは言いません。私たちはユニットを増やしたいと考えており、ボルトオンM&Aは単にポートフォリオに新しいユニットを追加するための手段のひとつだと考えています。ですから、時間が経てば、ボルトオンと従来のグリーンフィールドを含めた総ユニット数について、もっと話し合うことになると思います。

運営者

次の質問は、パイパー・サンドラーのピーター・キースさんからお願いします。よろしくお願いします。

ピーター・キース

皆さん、おはようございます。ジョナサン、ガソリン価格の上昇について、歴史的な観点からご説明いただけないでしょうか。そのような環境下で動いているように見えます。そのことは、歴史的に見て、中核となる中間所得層のお客様のサービスに対する需要に影響を与えていますか?

ジョナサン・フィッツパトリック

ピーター、いい質問だね。私たちは皆、かなり劇的な変化に直面していると思います。ガソリン価格の上昇もありました。そのため、確かに人々に多少の影響を与えていると思います。しかし、いくつかの点で相殺されていると思います、ピーターさん。1つは、消費者は前回の大規模なガソリン価格の上昇時よりも、今の方がポケットの中のお金がたくさんあると思います。それが相殺されているように思います。2つ目の興味深い点は、新車販売と中古車販売に何が起きているかということです。ですから、すべての拠点を転換することを決める前に決断を下し、新しい拠点を獲得した後には、その拠点をリブランディングするための計画を始めることができるでしょう。

ティファニー・メイソン

看板や商品の導入、クルーの再教育など、消費者の反応を見ながら、再ブランド化の際には、単にデザインを変えるだけでなく、消費者のために他の要素も加えていくことが必要だと思います。ですから、仮説の妥当性を問うものではないと思います。リブランディングに必要な小さなことをすべて確認しているのです。

それには、多くの人々のプロセスやシステムが必要です。ですから、5店舗から25店舗になったことは簡単に理解していただけると思います。私たちは今の状況を気に入っていますし、実際、これをやらない理由があるのかどうかを探しています。これまでのところ、これを続けない理由は見当たりません。

運営者

次の質問は、クレディ・スイスのラベッシュ・ヘムナニさんからです。お待ちしております。

ラベッシュ・ヘムナニ

お忙しいところ、ありがとうございました。特に、今後5年間で2億5,000万ドルのEBITDAをコミットすることに関連して、M&Aについて簡単な質問をしました。特に、今後5年間で2億5,000万ドルのEBITDAをコミットするということですが、そのほとんどが洗車関連のものだと考えてよいのでしょうか。ありがとうございました。

ジョナサン・フィッツパトリック

ええ、いい質問ですね。しかし、そのうちのかなりの部分が洗車機によるものであると考えるのが妥当だと思います。他の可能性のあるプラットフォームや、検討している追加のM&Aターゲットについては確かに話していませんが、その大部分が洗車機から来る可能性があると考えるのは妥当だと思います。

ラベッシュ・ヘムナニ

了解しました。今日の電話会議では、特に労働力の問題について、メンテナンス事業に時間を割きました。しかし、ビジネスの共謀関係に目を向けると、競合他社の中には技術者の稼働率の問題について話しているところもありましたね。そのことが、特にフランチャイズ拠点での駆動にどのような影響を与えているのかを考えてみたいと思います。ありがとうございました。

Jonathan Fitzpatrick

先ほどの話に戻りますが、確かKarenが労働力について質問したと思います。当社のフランチャイズ加盟店は、素晴らしい個人であり、オーナー経営者であり、多くの場合、平均的なフランチャイズ加盟店の在任期間は17年で、チームを持っています。つまり、長い間、チームを支えてきたのです。彼らは従業員を大切にします。私たちは毎日、フランチャイズ加盟店と話をしました。しかし、フランチャイズ店は、店舗や地域社会、人々との関係に組み込まれているため、本質的に労働問題に対処する能力が非常に高いと思います。ですから、フランチャイズ加盟店は、非常に前向きに労働問題に取り組んでいると思います。

ラベッシュ・ヘムナニ

わかりました、ありがとうございます。

運営者

それでは、フィッツパトリックさんにお話しをお伺いします。

質疑応答の終了

ジョナサン・フィッツパトリック

みなさん、ありがとうございました。ありがとうございました。第3四半期の業績には非常に満足していますし、第4四半期のガイダンスが保守的なものであることも繰り返しお伝えしてきました。今後も引き続きよろしくお願いします。では、また。

オペレーター

以上で本日の電話会議を終了します。通話を終了してください。