2021年11月10日の寄り前にプロダクトタンカーのトーム(ティッカーシンボル:TRMD)の2021年第3四半期決算発表がありました。

概要は以下の通りです。

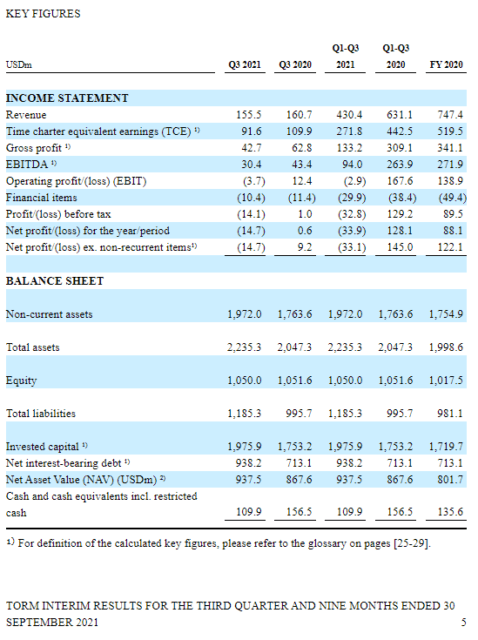

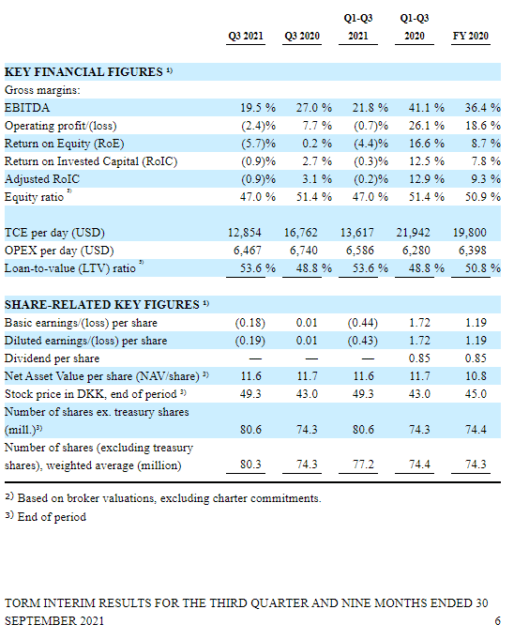

- EPS:予想-$0.17に対し、-$0.19

- 売上高:予想1.522億ドルに対し、1.555億ドル

- 売上高成長率:前年同期比▲3.2%

- 第3四半期は、COVID-19の流行による市場の低迷の影響を受け、石油製品に対する世界的な需要が減少

- ハリケーン・アイダにより米国メキシコ湾岸のいくつかの製油所が閉鎖され、操業が停止したため、同地域からの製品輸出が減少

資料出典:トーム社IRページ(リンク)

カンファレンスコール日本語訳

TORM plc (NASDAQ:TRMD) Q3 2021 Earnings Conference Call November 10, 2021 9:00 AM ET

会社の参加者

アンドレアス・アビルドガード – IR部門責任者

Jacob Meldgaard – エグゼクティブディレクター兼CEO

キム・バレイ – CFO

コンファレンスコール参加者

ショーン・モーガン – エバーコア

Ulrik Bak – SEB

オペレーター

皆さん、お集まりいただきありがとうございます。TORM plcの2021年第3四半期決算カンファレンスコールにご参加いただき、ありがとうございます。本日の録音されたプレゼンテーションを通じて、すべての参加者はリスニング・オンリー・モードになります。プレゼンテーションの後には、質疑応答が行われます。[オペレーターの指示】。]

それでは、会議をアンドレアス・アビルドゴーにお任せしたいと思います。どうぞお進みください。

アンドレアス・アビルトゴー

ありがとうございます。2021年第3四半期の業績に関するTORMのカンファレンスコールにお集まりいただきありがとうございます。私はTORMのインベスターリレーションズの責任者であるアンドレアス・アビルドゴーです。いつものように、スライドを参照しながらお話を進め、プレゼンテーションの最後には質問を受け付けます。

それでは、スライド2をご覧ください。プレゼンテーションを始める前に、セーフハーバー・ステートメントに注目していただきたいと思います。スライド3をご覧ください。今回の発表は、エグゼクティブ・ディレクター兼CEOのヤコブ・メルドゴーとCFOのキム・バレが行います。

それでは、ヤコブに電話をおつなぎします。

ヤコブ・メルドガード

はい、ありがとうございます、アンドレアス。

それでは、スライド4をご覧ください。皆様、本日はお電話をいただきありがとうございます。アンドレアスがすでに述べたように、2021年第3四半期の業績が発表されましたので、私は今日この場にいることができて本当にうれしく思います。当第3四半期は、COVID-19の流行による市場の低迷の影響を受け、石油製品に対する世界的な需要が減少しました。

第3四半期のEBITDAは3,000万米ドル、税引前損失は1,400万米ドルとなりました。また、投下資本利益率はマイナス0.9%となりました。TORMのプロダクトタンカー船隊は、平均TCEレート12,854ドル/日を達成し、これは、最大のセグメントであるMRが12,785ドル/日のレートを達成したことにより、概ね良好にサポートされました。

今年の第4四半期に向けては、特に西欧で回復の兆しを見せている市場において、これまでに12,985ドルのブッキングを確保しています。また、チームタンカーの全船と、今年初めに取得したLR2スクラバー搭載の最新船の統合にも成功しました。さらに、当四半期末以降、既存のMR船9隻について、セール・アンド・リースバック方式によるオペレーション・リース・ファイナンスを確保し、7,600万ドルの流動性増加を実現しました。

第3四半期のプロダクトタンカー市場は、先に述べたように厳しい状況にあり、MR船の ベンチマークレートは当四半期の初めに数年ぶりの低水準に達しました。欧州や米国ではワクチンの接種が大幅に進み、移動性や欧米の石油需要の回復にプラスの効果がありましたが、新型インフルエンザが発生しました。しかし、感染力の強いデルタウイルスが東南アジアで発生したことにより、同地域では再びロックダウンが行われ、それに伴い製品の輸入需要が減少しました。

当四半期の後半には、ハリケーン・アイダにより米国メキシコ湾岸のいくつかの製油所が閉鎖され、操業が停止したため、同地域からの製品輸出が減少しました。また、当四半期の原油タンカー市況が低迷したことも、この状況をさらに悪化させました。これは、以前の運賃下落時にも見られたことですが、原油カニバリゼーションの増加にもつながりました。

スライド6をご覧ください。ここ数カ月、世界の石油需要は比較的堅調に推移しており、昨年前半に積み上げられた過剰在庫の解消が進んでいます。しかし、需要の回復に対応した供給の増加は見られず、すべての在庫が減少し続けている状況です。いくつかの地域では、COVID-19以前の安値を下回るレベルにまで達しています。

供給逼迫の多くは、実は人為的なものです。これは、OPEC+が原油生産枠を少しずつしか増やせないことに起因しており、需要の伸びを十分に満たすことができていません。供給の伸びが需要の伸びを下回っている限り、論理的にはストックフローが続くことになります。石油需要の伸びが季節的に鈍化するのに合わせて、OPEC+αの段階的な供給増が行われ、来年の第1四半期に変曲点を迎えると考えています。

しかし、OPEC+が、原油価格の上昇を受けて多数の大規模な石油輸入国から寄せられている政治的圧力に反応し、より多くの石油を市場に放出するようになれば、この変曲点はより早く到達する可能性があります。また、ここで重要なことは、在庫が独り歩きしている状態では、どこかの時点で再び在庫を積み上げる必要があり、それが、通常の貿易の流れに加えて、タンカー需要を後押しすることになるということである。

すでに述べたように、欧米ではワクチン接種率が大幅に向上したため、COVID-19の感染者数が増加しても、各国は社会や経済を維持することができています。アジアの多くの新興国では、ワクチン接種率の面でまだ遅れをとっているものの、最近では大幅に改善されてきています。このことから、たとえ新たな感染の波が起こったとしても、政治的手段としての大規模な移動制限は、ウイルスの共存を認める政治的意思が強まっているため、あまり広まらないだろうと確信しています。

それゆえ、輸送用燃料の需要回復の障害はほとんど取り除かれつつある。ジェット燃料の需要は、海外旅行を中心にまだ遅れをとっていますが、ここにきて、米国の国際線再開や、シンガポールの増加する国からの旅行者に対する渡航制限の緩和、他のアジア諸国の計画など、改善の兆しが見え始めています。さらに、天然ガスが不足している中で、ガスから石油への代替の可能性もあり、冬場の石油需要をさらに押し上げることができると考えています。

次のスライド、スライド7をご覧ください。供給が逼迫している理由のひとつは、前述のハリケーン・アイダが米国の原油生産や製油所の操業に影響を与えたことにあります。ハリケーン・アイダは一時的なもので、米国メキシコ湾岸の製油所の操業と製品の輸出を約20%削減しましたが、米国東海岸の製品在庫が大幅に減少したため、再び積み上げる必要があり、今後の輸送需要を支えます。

ここ数週間、米国メキシコ湾岸のプロダクトタンカーの運賃が大幅に上昇しています。これは、製油所がハリケーン「アイダ」に関連した操業停止や工場のメンテナンスから回復し、クリーンな製品の輸出が大幅に回復しているためです。当社は、MR飼料の約4分の1(25~30%)を米国に供給しており、米国ガルフからの輸出増加の恩恵を受けられる立場にあります。最大のセグメントであるLR2のスポット価格も上昇しており、TCEも最近では最新のユニットで日量2万ドルを超えています。

スライド8をご覧ください。市場に影響を与えている主な需要要因をまとめると、1年前に比べて大きな進展があったことがわかります。多くの場合、まだCOVID-19以前のレベルには戻っていませんが、今後1年間の見通しでは、さらなる改善が見込まれます。特に、ワクチン接種率の上昇はすべての需要回復の支えとなり、また、OPECの原油供給量の増加と世界的な製油所の稼働、そして最後になりましたが、すべての消費地で枯渇した在庫を回復させる必要があります。

ここで、スライド9をご覧ください。中長期的な需要要因を見てみると、COVID-19の大流行により、製油所の閉鎖ペースが加速し、日量250万バレルの製油所が閉鎖されたか、閉鎖が決まっており、さらに日量100万バレルが閉鎖される可能性があります。

これらの精製能力のほとんどは、ヨーロッパ、米国西海岸、米国東海岸、オーストラリア、ニュージーランド、南アフリカなど、すでに石油製品の大量輸入国となっている地域にあります。その中でも、オーストラリア、ニュージーランドは特に重要で、オーストラリアでは4つの製油所のうち2つ、ニュージーランドでは唯一残った製油所が閉鎖されています。

一方で、すでに石油製品の輸出国となっている中東や中国を中心に、日量400万バレル以上の新規生産能力の導入が予定されています。これらの動きは、COVID-19後の世界において、貿易の流れとトンマイルにプラスとなりますが、貿易にあまりプラスにならないプロジェクトもわずかにあります。

スライド10をご覧ください。今後3~5年間の製品ハンガーの需要に対する私たちの前向きな見通しは、少なくとも25年間は最も支持されている供給側と一致しています。第3四半期のプロダクトタンカーとクルータンカーを合わせた発注量は、過去20年間で2番目に低い水準となりました。これは、記録的な高水準の新造船価格と、年初に記録的な高水準のコンテナ船発注活動が行われた後の造船所のスペースの限界を反映したものです。

その結果、プロダクトタンカーの受注率は歴史的低水準の7%にとどまり、さらに原油タンカーの受注率も歴史的低水準の8%となりました。一方で、スクラップ価格の上昇により、プロダクトタンカーの引き取りが増加し、過去10年間で最も多くのトン数が市場から撤去されています。

これら2つの要因により、今後2〜3年の間、料金の伸びは非常に緩やかなものになると考えています。最後に、プロダクトタンカー市場について申し上げますと、今後1年間は、市場への石油供給量の増加に伴い、主要な市場要因の改善が見込まれます。

同時に、世界の石油需要に対するモビリティー規制の影響が薄れてきています。また、中長期的に見た場合、石油精製所の混乱や、先ほど述べた受注量の少なさなどが、プロダクトタンカー市場の支えとなっています。

スライド11をご覧ください。さて、TORMの商業パフォーマンスを見てみると、最大のセグメントであるMRにおいて、過去26四半期中24四半期で桟橋エラーを上回っています。2021年の第3四半期には、1日あたり12,785ドルというレートを達成しました。残念ながら、同業他社との比較はできていませんが。総じて、One TORMプラットフォームが日々、市場を大きく上回る成果を出し続けていることに非常に満足しています。

スライド12をご覧ください。この平均以上のTCEユニットを提供するための重要な決定要因は、最も高い収益の可能性を持つ盆地に船を配置することに継続的に焦点を当てていることにあります。2021年第3四半期には、スエズ以東をオーバーウェイトしていましたが、第3四半期全体で見るとパフォーマンスが向上しています。

それでは、コスト構造、流動性、バランスシートについてさらに詳しく説明するため、同僚のキムに交代します。

キム・バレ

ありがとうございます、ジェイコブ。

スライド13をご覧ください。パンデミックCOVID-19の発生により、主に物流面での課題が船会社に新たな課題をもたらしたため、TORMは営業費用に常に焦点を当てています。2020年の営業費用は2019年よりも増加しましたが、TORMの1つのプラットフォームのおかげで、2021年の第3四半期には1日あたり6,467ドルまで費用を削減することができました。2021年の第1~3四半期を見ると、1日あたりのOpExは2019年に比べて3%増加しています。しかし、COVID-19関連の乗組員費用を補正すると、1日あたりのOpExは1%減少しています。

スライド14をご覧ください。TORMは、業績を通じて一貫して流動性を生み出し、船隊を更新して過去最大の隻数にまで増やしてきました。これは、長期にわたり安定した保守的な資本構造を維持しながら行われてきました。第3四半期終了後、TORMは中国の金融機関から9隻のMRリースのセール・アンド・オペレーショナル・リースバックのコミットメントを得ることに成功しました。これにより、7,600万ドルの流動性が確保され、さらに、リース期間中およびリース期間終了後に、魅力的と判断された場合には、船舶を購入するオプションも提供されます。

スライド15をご覧ください。2021年9月30日現在、TORMは1億8,600万ドルの現金と1億1,000万ドルの流動性を持ち、7,600万ドルの未使用の与信枠を持っています。2021年9月30日時点で、2つの新社屋に関連する現金による設備投資のコミットメントは7800万ドルでした。TORMの強力な流動性プロファイルにより、CapExのコミットメントは完全に賄われています。

スライド16をご覧ください。2020年に大規模な借り換えを完了した後、2026年までのすべての大規模な借り換えを排除しました。これにより、市場での価値向上の機会を追求するための財務的および戦略的な柔軟性が得られます。このように、2025年以降、大規模な返済はありません。

さらに、第3四半期には、今後5年間の平均で、金利ヘッジレバーを約75%に増やすことで、金利費用の安定性を確保しました。TORMの新しいセール・アンド・リースバック契約は、債務返済スケジュールに年間160万ドルを追加する予定です。

スライド16をご覧ください。ここで、純資産価値やローン・トゥ・バリューといった主要な指標の観点から、当社の財務状況を総括したいと思います。新造船を含むTORMの船舶の価値は、当四半期末で19億ドルをわずかに下回っています。また、2021年9月30日時点でのグロスの債務残高は10億5,300万ドルで、前述の通りTORMのMR船90隻のセール・リースバックにより7,600万ドルの債務残高が追加されます。

全体として、私たちは信頼できる銀行やリース機関との強力で魅力的な価格の債務構造を持っています。そして、市場における多様な資金調達源への強力なアクセスを実証しました。私たちは、このポジションに非常に満足しています。最後に、2021年9月30日時点で、新社屋建設計画に関連して78百万ドルの設備投資が未払いとなっており、前述の通り、キャッシュポジションは1億1,000万ドルとなっています。

2021年9月30日時点での純資産価値は9億3,800万ドルで、これは1株あたり11.6ドル(74.5DKK)に相当します。また、このコールを開始する直前、TORMの株式はDKK50をわずかに上回る水準で取引されていました。私は、当社の保守的なバランスシートが、当社の戦略的な柔軟性と財務的な強さを支えていることを嬉しく思います。

以上をもって、質疑応答を開始します。

質疑応答の様子

オペレーター

[最初の質問は、エバーコアのJon Chappellさんです。どうぞよろしくお願いします。

ショーン・モーガン

こちらはショーン・モーガンですが、ジョン・チャペルは本日外出しています。中国のリースバックについての補足事項ですが、2つの独立したMRファシリティとLR2ファシリティの総借入額はいくらだったのでしょうか。というのも、正味の流動性を高めるとおっしゃっていたと思いますが、おそらく関連する負債の返済が相殺されていると思いますので、グロスでいくらになるのか気になるところです。もしもし?

ヤコブ・メルドガード(Jacob Meldgaard

はい、Seanです。質問をお寄せいただきありがとうございました。

キム・バレ

セラー・リースバック・ファイナンスのLTVは100ですが、これはどうでしょうか?ご質問にお答えするために、ここで数字を挙げておきますが、確か1億6700万米ドルです。

ショーン・モーガン

それは、LR2とMRの両方の施設に対するものですね。

ジェイコブ・メルドガード(Jacob Meldgaard

ああ、MRs……いや、MRsのために、9つのMRsのためにですね。

ショーン・モーガン

そうですか。9人のMRのために素晴らしい。あなたが「OK」と言ってくれたからです。スライド7では、新しいパターンなのか、それとも最近の現象なのか、米国の石油精製における自然現象、つまり天候に起因する混乱の数について述べられています。

製油所の停止によるマイナスの影響を相殺するような取引上のボラティリティやアーブはあるのでしょうか、それともこれは起こるたびに市場のマイナス要因になると考えるべきなのでしょうか?

ヤコブ・メルドゴー

操業停止の期間に大きく左右されると思います。ハリケーン・アイダと少し違っていたのは、米国沿岸部の産業界、エネルギー複合体全体が、通常の安全対策として閉鎖するなど、十分な準備をしていたことだと思います。しかし、操業を再開するための修理などの評価を行ったところ、ここでの問題は精製面での物理的な問題ではなく、それを再開するための電力が不足していたことでした。

今回の問題は、精製側の物理的な問題ではなく、電源を入れるための電力が不足していたことにあります。このような停電はもっと短期的なもので、閉鎖してから比較的短い時間内にスイッチを入れ直すようなものです。これが私たちの理解です。つまり、ここでの違いは、実際に発生した期間、つまり影響の期間でした。

ショーン・モーガン

なるほど、期間が長ければ長いほど不利になるということですね。それから、受注状況が非常に良好であるというお話がありましたが、これはどういうことでしょうか。しかし、プロダクトタンカーの市況が復活して改善した場合、受注はどの程度反応すると思いますか?市場が改善し始めればフロアに出てくるような潜在的な需要がたくさんあると思いますか、それとも将来の運賃にかかわらず、保守的になると思いますか?

Jacob Meldgaard

ショーン、それはいい質問ですね。これまでの歴史を振り返ると、あなたが指摘したように、運賃が上昇した場合、船主や船舶は即座に対応し、その空白を埋めるためにたくさんの船を発注してきました。そして今回は、かなりの支持を得ているのは間違いなく、角を曲がって運賃が今までよりもさらに改善されたときです。

そうなると、発注までのリードタイムは今日、少なくとも2~3年になります。そのようなシナリオであっても、現在の造船所ではさまざまなタイプの船を好んで建造していることは明らかです。ですから、レートが上昇した状態が長く続いたとしても、すぐに反応の良い発注ができるわけではないと思うのです。

もちろん、これが4分の1という話ではなく、造船所と投資家のエコシステム全体で契約を成立させる方法を見つけることができれば、問題は違ってくるでしょう。しかし、ごく近い将来、新規契約が大量に発生する可能性は低いと思います。

運営者

次の質問はSEBのウルリック・バクさんです。どうぞ、よろしくお願いします。

ウルリック・バック

私の方からもいくつか質問があります。OPECが生産量を増加させた場合、タンカー・レートの変曲点は第1四半期と第4四半期になると予想しているとのことですが、現在のOPECの生産量予定に基づけば、タンカー・レートの変曲点は第1四半期と第4四半期になると考えています。しかし、OPECが予定している現在の生産量は第1四半期とのことですが、この投入量の増加以外に、2022年のタンカーレートの回復を加速または減速させるような重要な要因はあるでしょうか?また、どちらの要因が作用する可能性もあると思いますが、いかがでしょうか?

Jacob Meldgaard

非常に良い質問だと思います。市場を動かすきっかけとなるような出来事は、その直後にはすぐにわかるものだと思っています。ですから、あまり明確で正確な答えを出すことはできませんが、一般的に市場はどちらかに過剰反応する傾向があると思います。現在、私たちが目にしているのは、先ほど述べたように、より大きなトン数に対する根強い需要です。

現在、LRの運賃は2万ドルを大きく超えており、これはしばらく見られなかったことです。通常、大型船の運賃環境は、まだ運賃を押し上げる可能性があると考えていますが、明らかに当社のお客様は、時間の経過とともに、これらの貨物をより小さな単位に分割していくでしょう。しかし、例えばMRのような小さなセグメントでも、先ほど述べたように米国沿岸部では2万ドル以上の運賃が発生していることを考えると、今はもう、そのような状況ではないと言えるでしょう。

基本的な需要が継続的に高まっているのであれば、運賃環境全体が上昇するしかありません。ですから、今がその反省点にあると言っているわけではありません。しかし、いつスイッチが入ってもおかしくはないと思います。OPECについてのポイントは、明らかに、市場への石油供給量が一段階変化すれば、他のすべての条件が同じであれば、石油需要が刺激されるということです。

そのようなシナリオでは、原油価格がさらに大きく上昇するリスクは低くなると思います。そして同時に、あらゆる関連製品の輸送の必要性も高まります。つまり、それが市場の本当のスイッチになると思うのです。特に、運賃が上昇している現在の運賃環境でこのようなことが起きれば、市場に火をつけることになるでしょう。

ウルリック・バック

もうひとつの質問は、現在の運賃は非常に低いのですが、ドライドックやコンテナの分野では、混雑による追い風が吹いています。タンカーでも同じようなテーマがあるのでしょうか、それとも今のところ見られないのでしょうか?

Jacob Meldgaard

コンテナには2つのタイプがありますが、特にコンテナ料金は港湾のインフラに関係しているという点が重要だと思います。そして第二に、乗組員に関するCOVID-19の制限に関連していると思います。ここで重要なのは、現在、私たちが日常的に消費している石油の多くは、実際には棚から取り出されたものであり、在庫から取り出されたものだということです。

つまり、港で見られるような圧力は存在しないということになります。一つだけ例外がありますが、これは港やCOVIDの問題ではなく、現在ボスポラス海峡では、大型船は2〜3週間の待ち時間があります。そのため、比較的短期間での大型船の荷動きを考えると、明らかに大きな影響を受けますが、これは天候に関連した問題です。しかし、これは天候に関連した問題であり、それを除けば、この分野では経験していません。

ウルリック・バック

最後に、流動性について質問したいと思います。9件のセール・アンド・リースバック契約について言及されていますが、その中で、現在の流動性ポジションについてどの程度安心していますか?タンク市場が回復しない場合、当然ながら、誰もが2022年中に回復すると予想しています。しかし、それが実現しなかった場合、現在の流動性の状況をどう考えていますか?

Kim Balle

ウルリックさん、ご質問ありがとうございます。私たちの流動性の状況は、ここでご紹介したとおりです。この9つのセール・アンド・リースバックに着手したのにはいくつかの理由があります。そのひとつは、あなたがここで言及しているように、あるいは直接、この厳しい市場で期待通りに事が運ばなかった場合のことを考えてのことです。最近の四半期に見られるように、期待できない四半期に入っても安心できるように、これを追加しました。

これが追加した主な理由の1つです。その他にも、これまでのように市場が回復してくれば、クーポン券を追加するだけでなく、来年発生する戦略的な機会に追加する可能性もあります。このように、当社は現在の流動性に非常に満足しており、さらに9件のセール・アンド・リースバック契約を当社のインフラに加えることができました。

ウルリック・バック

わかりました。また、流動性を高めるという点で、さらにセール・アンド・リースバック契約を増やすことはできますか?

Kim Balle

もちろん、その気になれば、バランスシートにもっとレバレッジをかける余地はあります。

ウルリック・バク

わかりました。ありがとうございました。

Jacob Meldgaard

これは私たちにとって非常に快適なものです。これはまさに私たちが必要としているものです。

運営者

[オペレーター・インストラクション】 次の質問は、ケプラー・シュブルーの【indiscernible】さんからです。どうぞお進みください。

正体不明のアナリスト

キムさんがおっしゃった機会という意味でのフォローアップのために、いくつか質問をさせてください。最近行ってきたことよりもさらに拡大するとしたら、それはどのセグメントになるのでしょうか。また、中古のTORMを追加するという形になると思いますが、ご希望はありますか?

Jacob Meldgaard

はい、それには答えられると思います。私たちは当然、そこにあるすべての機会を見ていますが、少しだけ拡大して言えば、あなたが指摘したように、最新の機能を備えた既存のユニットになると思います。例えば、過去5年から8年以内に製造されたトン数のユニットが私たちの好みであり、セグメントについては、何でも指定することができます。私たちが注目しているのは、ご覧のようにMR、LR1、LR2の3つのセグメントです。そして、特定の機会に依存することになりますが、我々自身で機会をデザインすることはできません。私たちは、先ほど説明した内容に合致するような機会を検討することに前向きです。

身元不明のアナリスト

わかりました。それから、市場についてもうひとつ質問があります。原油タンク市場が低迷しているため、プロダクトタンカー市場に最初の貨物として参入する新造船との競争が見られると思います。そのような状況は緩和されているのでしょうか、それともまだ問題が残っているのでしょうか?

Jacob Meldgaard

はい、それは1年を通しての問題でした。現在は少し緩和されていますが、実際には新規建造数が少し減少しているためであり、当社のデータによると来年前半には再び増加すると思われます。

このような状況が続き、原油タンカーの市況が回復しなければ、来年前半も原油タンカーの初航海でのカニバリゼーションが続くと思われます。関連性があると言えるようなオーダーブックがあればの話ですが。

オペレーター

次の質問は、[indiscernible] and Securityのラインからです。続けてください。

正体不明のアナリスト

このセール・リースバック取引の入札のタイミングについてお聞きしたいのですが、これは借り換えをしなければならない満期商品だったのでしょうか、それともそうですね…

ヤコブ・メルドガード(Jacob Meldgaard

いや、実際には特定の満期を迎えたわけではありません。これは、何年も前から取り組んできた関係です。相手との関係の中で、時間をかけて、どのくらいの規模の取引が適切か、相手側と外部の両方に適合する最初の構造は何かを特定してきました。実際には、時間をかけて資産のプールを特定していったのです。

先ほどキムが言ったように、彼らにとっては2億ドル弱が最初の取引としてのスイートスポットでした。そして、このグループは、私たちにとっても意味のある船だったのです。そのため、プレッシャーはありませんでしたが、今後の負債構造の一部として、この特定の金融機関を利用することに意味があるという戦略的な選択でした。

正体不明のアナリスト

はい、意味があります。つまり、現在は多くの現金を持っていますが、基本的には1億8500万ユーロほどでしょうか?

Jacob Meldgaard

そうですね、戦略的な選択としても、これはやらなければならないことではありませんでした。ですから、とても安心しています。一般的には、キムが言ったように、これが防御に使われるシナリオであろうと、攻撃に使われるロックであろうと、どちらにしても、私たちが持っている手段で利用できる大きな現金のプールです。

現在、先ほど述べたように、市場はすでに私たちが待ち望んでいた方向に向かっていますが、もちろん、2週間以上はそうであってほしいと思っています。しかし、現在、市場には根本的な変化の兆しが見られます。そして、あなたが指摘するように、私たちには現金というクッションがあります。

未確認のアナリスト

現在、投資機会をどのように考えていますか。少なくとも今日のスクラバーのプレミアムを見ると、53隻のスクラバー改修プログラムは大成功だったようですが、残りの新造船の発注は2隻のみとなっていますね。現在の船隊をどのように考えているのか、また、今後の規制の中でどのように位置づけていくのか、その意味で正確な説明をお願いします。

Jacob Meldgaard

それはいい指摘ですね。つまり、私たちは将来のコミットメントをすべて検討しているのです。スクラバーのことを言っているのだと思います。もし1年前にこの話をしていたら、当時は高硫黄分と低硫黄分の間のスプレッドがあったので、それが本当に健全な選択だったのかという話が出ていたかもしれません。当時は100以下でした。ご存知のように、今日、スプレッドは再び上昇しています。しかし、スプレッドには変動がありますので、時間が経てば、この投資と決定には非常に満足しています。スプレッドの変動もありますが、現在は非常に我々に有利な状況です。

さて、フリートと潜在的な設備投資について見てみると、今年末から来年初めにかけて、申し分のないタイミングでヤードから出荷される2隻の新造船、LR2がありますが、それ以外には特に何もありません。

もし私が脚本を書くとしたら、やはり大型船への投資を増やしたいと思います。なぜなら、戦略的に見て、私たちはすでにMRで重要な役割を果たしているからです。ですから、もし私が自分で選択できるとしたら、LRへの投資機会があると思います。しかし、もちろん、最終的には価格構造に依存しますし、私たちは新造船が正しい方法だとは思っていません。また、戦略的な観点からも、価格を上げる必要はありません。なぜなら、当社の気候変動への取り組みを見ると、2030年よりかなり前に、自社の船隊と料金補償によってIMOの要求をすべて満たすことができると確信しているからです。

また、既存船の燃料効率向上のための適切な投資を行いながら、さらに向上させていきたいと考えています。このように、私たちは、自社の船隊だけでなく、潜在的な新規投資も含めて、既存の船舶を活用することに非常に満足しています。

正体不明のアナリスト

素晴らしいですね。基準価額に対する割引率を考慮して、自社株買いも検討されていますか?

Jacob Meldgaard

考える必要があると思います。しかし、その議論は、まず取締役会で行いたいと思います。というのも、これまで私たちは自社株買いを含めた動きを慎重に行ってきましたので、市場が本当に戻り始めるかどうかを見極めたいのです。そして、半期ごとに純利益の50%を還元するという配当政策をとっています。もちろん、配当金や自社株買いなどの形で還元することができます。

以上、カレンダーのページを数枚めくってみました。この問題については、前四半期を大幅に上回る収益が2、3四半期続いたときにまた取り上げたいと思います。

未確認のアナリスト

最後に、市場についてお聞きしたいと思います。地域を問わず、精製マージンは非常に高いようですね。しかし、石油精製の稼働率はかなり低く、米国での稼働率が上昇しているとのことですが、これらの製油所が基本的に、より多くの原油を処理し、より多くの製品を生産することを妨げている要因は何だと思われますか?

ジェイコブ・メルドガード

ハリケーン・アイダが大きな影響を与えたことについて、私たちが指摘したのは、エネルギー不足による停電ということでした。中国でも同様で、政府がエネルギーの利用に制限をかけており、それが中国の製油所などに打撃を与えています。また、米国の製油所部門では、経済的合理性が明らかにあるにもかかわらず、これらの大型複合施設を最終的に稼働させるためのエネルギーが不足していることが大きな問題となっています。

ですから、このエネルギー危機の組織が立ち直り、エネルギーの一部を再びこのセクターに供給できるようになれば、あなたが指摘するように、明らかに生産量を増加させるインセンティブが生まれます。

運営者

他に質問はありませんか?最後に、Andreas Abildgaard氏にコメントをお願いします。

アンドレアス・アビルドガード

ありがとうございます。実は、ウェブキャストで質問がありましたので、それを取り上げます。中国でのLR2のリース契約の総額はいくらですか?

Jacob Meldgaard

はい、お答えします。総額は、1億300万米ドルを超えています。お探しの答えになっていれば幸いです。

アンドレアス・アビルドガード

はい、ありがとうございました。以上で、2021年第3四半期決算説明会の電話会議を終了します。ご参加いただきありがとうございました。

オペレーター

皆さん、電話会議は終了しましたので、電話を切っていただいて構いません。ご参加いただいた皆様、ありがとうございました。さようなら。