2021年7月27日の引け後にマイクロソフト(ティッカー:MSFT)の2021年第4四半期決算発表がありました。

概要は以下の通りです。

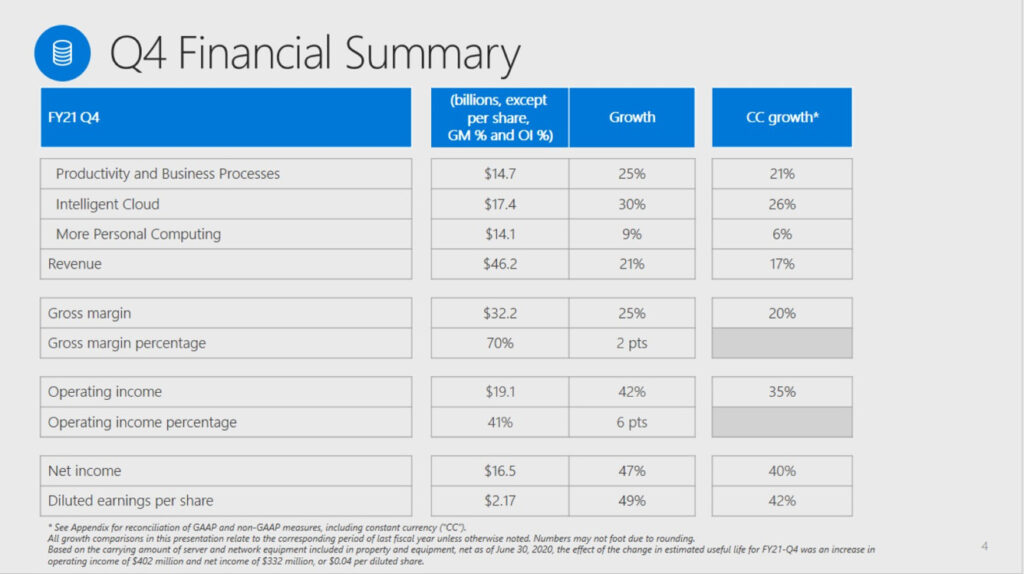

- EPS: 予想$1.92に対し、$2.17

- 売上高:予想443億ドルに対し、461.5億ドル

- 売上高成長率:前年同期比+21.3%

- アジュール売上高:前年同期比+51%(3月期は+50%)

- 2022年度第1四半期(9月期)売上高ガイダンス:予想424.2億ドルに対し、新ガイダンス433-442億ドル

カンファレンスコール日本語訳

マイクロソフト・コーポレーション(MSFT)2021年第4四半期決算カンファレンスコール 2021年7月27日 5:00 PM ET

会社の参加者

ブレット・イバーセン – IR担当ゼネラルマネージャー

サティア・ナデラ – 会長兼CEO

エイミー・フッド – CFO

コンファレンスコール参加者

キース・ワイス(モルガン・スタンレー

マーク・モアードラー(バーンスタイン・リサーチ

ブレント・ティル(ジェフリーズ

カール・キーステッド(UBS

マーク・マーフィー(JPモルガン

ブレント・ブラセリン – パイパー・サンドラー

アレックス・ズーキン – ウォルフ・リサーチ

キース・バックマン – バンク・オブ・モントリオール

オペレーター

マイクロソフトの2021年度第4四半期決算カンファレンスコールにようこそ。現在、すべての参加者はリスニング・オンリーの状態になっています。正式なプレゼンテーションの後に、質疑応答を行います。[オペレーターの指示】 念のため、この会議は録音されています。

それでは、司会者のBrett Iversen(インベスター・リレーションズ担当ゼネラル・マネージャー)をご紹介いたします。ありがとうございます。では、始めてください。

ブレット・イバーセン

本日はお集まりいただきありがとうございます。この電話には、会長兼最高経営責任者(CEO)のサティア・ナデラ、最高財務責任者(CFO)のエイミー・フッド、最高会計責任者(CRA)のアリス・ホーラ、副参事官(CUE)のキース・ドリバーが同席しています。

このスライドデッキは、本日の電話会議における私たちの準備された発言を補足するためのもので、GAAPベースの財務指標とNon-GAAPベースの財務指標の差異を調整するためのものです。

特に指定のない限り、通話中はNon-GAAP指標を参照します。提供されたNon-GAAP財務指標は、GAAPに則って作成された財務業績の指標に代わるもの、あるいはそれを上回るものと考えるべきではありません。これらの指標は、投資家の皆様が当社の第4四半期の業績をより良くご理解いただくため、またこれらの項目や事象が業績に与える影響を明確にするために掲載されているものです。

本日の電話会議で行う成長率の比較は、特に断りのない限り、すべて前年同期に関連するものです。また、為替変動の影響を除いた基礎的な事業の業績を評価するための枠組みとして、恒常為替レートでの成長率が入手可能な場合には、それを示します。恒常通貨での成長率が同じ場合は、成長率のみを表示します。

当社は、完全な記録が入手可能になるまで、準備した発言を通話終了直後に当社ウェブサイトに掲載します。本日の電話会議はウェブキャストでライブおよび録画されます。ご質問があれば、その内容はライブ配信、記録、および今後使用される記録に含まれます。この通話の再生および記録は、マイクロソフトの投資家情報サイトでご覧いただけます。

このコールでは、将来の事象に関する予測、予想、その他の記述である「将来予想に関する記述」を行います。これらの記述は、リスクや不確実性を内包する現時点での予測および仮定に基づいています。実際の業績は、本日発表した決算発表資料、電話会議での発言、ならびに米国証券取引委員会に提出したForm 10-K、Form 10-Q、その他の報告書および届出書の「リスク要因」の項に記載されている要因により、大きく異なる可能性があります。当社は、いかなる将来予想に関する記述も更新する義務を負いません。

それでは、サティヤに電話をおつなぎします。

サティア・ナデラ

ありがとうございます、ブレット。

当社の会計年度末は非常に好調でした。当社の商用クラウドの年間収益は、34%増の690億ドルを突破しました。売上高の50%以上が米国外からのものであり、業界、顧客層、地域を問わず収益が増加しています。当社は、大規模で成長している市場において、マイクロソフトの新しいフランチャイズを成長させ続けています。過去3年間だけでも、ゲーム、セキュリティ、そして今回のLinkedInで、年間売上高100億ドルを突破しました。

さて、ここからは、インフラをはじめとする技術スタック全体における当社のイノベーションと機会の拡大についてお話します。今後、すべての組織は、よりユビキタスで分散化されたコンピューティングを必要とするでしょう。当社は、あらゆる組織のマルチクラウド、ハイブリッド、エッジのニーズをサポートできる能力を持つ唯一のクラウドプロバイダーです。この1年間で、5大陸15カ国に新たなデータセンター地域を追加し、クラウドサービスへのアクセスを高速化するとともに、データレジデンシーの要件に対応しています。

そして今、私たちはクラウドコンピュートを5Gの展開に合わせてエッジに持っていこうとしています。当社の新しいAzureエッジサービスは、事業者や企業が超低遅延のコンピュートファブリックを提供するのに役立ちます。また、事業者がネットワークをクラウドで運用することも支援しています。AT&Tは、5GのコアネットワークにAzureを採用し、既存の顧客トラフィックをパブリッククラウドに移行した最初のティア1事業者となりました。

また、当社はハイブリッド分野でのビジネスチャンスを拡大しています。現在、Fortune 500社の75%以上がAzureのハイブリッド製品を利用しています。Azure Arcは、Azureのコントロールプレーンをオンプレミスのマルチクラウドとエッジに拡張します。EYやTelstraなどのお客様は、Arcを利用することで、Kubernetesのデプロイをどこでも管理し、Azure SQLデータベースをデプロイして、あらゆるインフラでAzureアプリケーションサービスを実行することができます。デジタルとフィジカルの世界が融合する中で、私たちはインフラスタックの新しいレイヤーであるエンタープライズメタバースをリードしています。

AB InBev社は、Azure Digital TwinsやAzure IoTなどの当社のソリューションを利用して、大麦畑から倉庫、配送までのオペレーションを最適化しています。また、ミッションクリティカルなSAPソリューションを実行するために、お客様は引き続き当社のインフラを選択しています。Campbell Soup、L’Oréal、Mondelēz International、ServiceNow、そしてSAPなど、何千もの企業がERPのワークロードをAzureに移行しています。このような革新的な取り組みにより、消費財のMars、金融サービスのMorgan Stanley、ITのNECなど、業界をリードする企業が、より大規模で戦略的なAzureへの取り組みを進めています。

次に、データについてです。データは、すべてのビジネスにとって最も戦略的な資産です。私たちは、ハイパースケール、OLTP、分析、ガバナンスなどのワークロードを統合することで、企業がデータに対する主権を確立できる唯一のクラウドプロバイダーです。Cosmos DBは、世界で最も要求の厳しいミッションクリティカルなワークロードに対応した最適なデータベースとなっています。新しい機能により、Albertsons、ASOS、DHL、LaLiga、Maersk、Swiss Reなどの企業がコストの最適化とパフォーマンスの向上を実現しています。Walmartは、Cosmos DBを使用して、毎日何十億ものオンラインリクエストを処理し、何百万ものお客様が必要なときに必要な商品を確実に受け取ることができるようにしています。

Azure Synapseは、データ統合、ビッグデータ、データウェアハウスを1つのサービスにまとめています。金融のABN AMRO、製薬のAmerisourceBergen、小売のWalgreens、広告のWPPなど、さまざまな企業がSynapseを利用して、膨大な量の構造化データや非構造化データからインサイトを生み出しています。Synapseを使用して実行されたクエリは、前四半期だけで146%増加しています。

次に、開発者についてです。GitHubは、Fortune 50企業の72%がソフトウェアの構築、出荷、保守に利用しています。Ford、NASA、Shopifyなどの企業は、新しいプロジェクト計画機能を利用して、開発者が自分のワークフローの中で直接プロジェクトを管理できるようにしています。また、Epic Games、Motorola Solutions、Volkswagen Software Groupの3社は、今期、コードのセキュリティ確保のためにGitHub Advanced Securityを採用しました。

また、当社はエンタープライズAIの分野でもリードしています。新しいAzure Applied AI Servicesは、Dow、Lufthansa、Samsungなどの企業が、一般的なビジネスシナリオにAIを適用する際に役立ちます。また、Twitter Spacesのライブキャプションには、当社のスピーチサービスが採用されています。

最後に、OpenAIとのパートナーシップの力を、プロの開発者とドメインエキスパートの両方に提供しています。GitHub Copilotを使えば、プロの開発者はより少ない作業で迅速にコードを書くことができ、世界で最も強力な言語モデルであるGPT-3を使えば、ドメインエキスパートはPower Platformで自然言語を使ったアプリケーションを構築することができます。

Power Platformは、あらゆる機能を持つドメイン・エキスパートにとって、ビジネス・プロセス・オートメーションと生産性向上のための主要スイートとなっています。Power BIは、クラウドにおけるビジネスインテリジェンスのリーダーです。Bayer、Cerner、Rolls-Royceなど、あらゆる業界の企業が、データ駆動型の文化を育むためにこのプラットフォームを選択しています。Power Appsを使用する組織の数は、前年比で2倍以上に増加しています。BASF社は、122,000人の従業員にローコード・ノーコードのアプリケーションを構築する機能を提供するためにPower Appsを選択しました。また、トヨタ・フュージョン社では、プロの開発者とドメインエキスパートからなるチームが、Power AppsとAzure Passサービスを利用して品質管理を改善しています。これらを総合すると、Power Platformの収益は、この1年間で83%増加しました。

そして、次はDynamics 365です。マーケティング、セールス、カスタマーサポート、サプライチェーンなど、あらゆるビジネス機能は、AIファースト、コラボレーションファーストの世界に向けて再構築する必要があります。そして、コミュニケーション、コラボレーション、ビジネスプロセスの間のサイロを取り払わなければなりません。Dynamics 365では、組織がこの新しい現実に適応できるよう、新世代のビジネスアプリケーションを構築しています。

シェアを拡大し続けています。Dynamics 365の収益は、3四半期連続で加速し、前年同期比で49%増加しました。Columbia Sportswear社、GNC社、LA Clippers社などの企業は、顧客プロファイルを統一し、よりパーソナライズされた体験を提供するために、カスタマーインサイト製品を使用して、企業が顧客とのやり取りにおいてデジタルソブリンとなることを支援しています。

また、Dynamics 365は、ビジネスプロセスを仕事の流れに直接組み込むことができる新しいカテゴリーのコラボレーションアプリケーションを開発し、従業員のハイブリッドワークを支援しています。Dynamics 365 と Teams の統合により、複数のライセンスを購入しなくても、組織内の誰もがシームレスに Teams 内の顧客記録を閲覧し、コラボレーションすることができるようになりました。お客様はこれを望んでおり、他のベンダーはこのようなことをしていません。

また、Dynamics 365 は、オムニチャネル コミュニケーションの時代に向けて構築された新しいアプリケーションによって、企業のコア ビジネス プロセスの再構築を支援しています。コカ・コーラ、ルノー、シャオミなどのカスタマーサービス企業は、Dynamics 365を導入することで、単一の包括的なソリューションを手に入れ、あらゆるチャネルで一貫性のあるパーソナライズされたサポートを提供できるようになりました。

次に、業界向けソリューションについて説明します。過去1年間で、金融サービス、ヘルスケア、製造業、非営利団体、小売業向けのインダストリークラウドを導入してきました。そして今期、私たちは新しいMicrosoft Cloud for Sustainabilityを発表しました。これは、私たちのスタック全体の機能を統合して、まったく新しいビジネスプロセスカテゴリーを構築し、あらゆる組織がこの非常に緊急なニーズに対応できるようにするものです。

さて、LinkedInについてです。LinkedInの収益は、今年度初めて100億ドルを超え、27%増加しました。これは、人々がつながり、学び、成長し、キャリアの過程で採用されるために、LinkedInのプラットフォームがいかにミッションクリティカルなものになっているかを物語っています。当社が買収してからの過去5年間で、収益は約3倍になり、成長も加速しています。LinkedInは、B2B広告、プロフェッショナル採用、企業学習、セールス・インテリジェンスにまたがる複数の世俗的な成長分野でリーダーとなっています。

また、Office内のLinkedInプロファイル、Microsoft Viva内のLinkedIn Learningコース、Microsoft Dynamics 365内のLinkedIn Sales Navigatorリードなど、LinkedInとMicrosoftの力を結集し、人々の学び方、売り方、つながり方を変革してきました。LinkedInには7億7,400万人以上のメンバーがいて、これまで以上にエンゲージメントが高まっています。当四半期のセッション数は、前年同期比で30%増加しました。また、LinkedInの広告事業は、今期初めて売上高10億ドルを突破し、前年同期比97%増、カテゴリー別の成長率の3倍に達しています。

次に Microsoft 365 と Teams について。ハイブリッドワークは、過去一世代の間に起きた最大の変化であり、人、場所、プロセスにまたがる新しいオペレーションモデルが必要になります。Microsoft 365 は、組織がこの移行を成功させるために必要なすべてをサポートする唯一のクラウドです。Microsoft Teams は、新しいフロントエンドです。人々が仕事の流れの中で出会い、チャットし、電話し、コラボレーションし、ビジネスプロセスを自動化する場所です。

Teams の利用率はかつてないほど高くなっています。月間アクティブユーザー数は約2億5千万人で、人々は仕事、生活、学習のあらゆる場面でTeamsを利用し、コミュニケーション、コラボレーション、コンテンツの共同制作を行っています。私たちは、新しく成長しているエンタープライズフォンのカテゴリーをリードしています。ビデオ会議やチャット、ビジネスプロセスがTeamsで行われているように、通話もTeamsで行われており、大きな新しいチャンスを生み出しています。現在、Teamsフォンの月間アクティブユーザー数は約8,000万人で、今期は1ヶ月間で10億回を超える通話が行われています。

また、Teamsは、人事、マーケティング、財務など、SaaS全体のコラボレーションを指揮する中心的存在でもあります。Adobe社、Atlassian社、Salesforce社、SAP社、ServiceNow社、Workday社など、主要なサードパーティのSaaSベンダーは、Teamsと深く統合するアプリケーションを開発しており、あらゆるビジネス・プロセスや機能を仕事の流れに直接組み込むことができます。

また、コンシューマー向けにもTeamsを提供しており、デスクトップ、モバイル、ウェブを問わず、家族や友人とのつながりやコラボレーションを実現しています。このような革新的な取り組みが、成長の原動力となっています。現在、Teams のユーザー数が 10 万人を超えている企業は 124 社、1 万人を超えている企業は約 3,000 社にのぼります。さらに広くは、Microsoft 365全体で、フロントラインや中小企業から企業まで、すべてのセグメントで前年比2桁のシート数の伸びを示しています。Bayer、Siemens、Vodafoneなどの大手企業が、高度なセキュリティ、コンプライアンス、音声、アナリティクスを実現するプレミアムE5製品を採用しています。

次に、従業員体験クラウドです。デジタルな従業員体験プラットフォームを持つことは、すべての組織にとって重要です。Microsoft Vivaでは、コミュニケーション、学習、福利厚生、知識を仕事の流れの中に直接組み込むという、まったく新しいカテゴリーを創造しています。新しい機能により、リーダーは人的資本を構築し、ウェルビーイングを育み、従業員の成果に集中することができます。

アメリカン・エキスプレス、バークレイズ、AT&T、マースなど、あらゆる業界から強い関心が寄せられ、早期に採用されています。Humana社は、26,000人の従業員がハイブリッド・ワークに移行するためにVivaを選択し、コラボレーションの傾向からマネージャーの効果まで、あらゆる情報を得ることができました。

さて、次はWindowsです。Windows 11は、過去10年間で最大のオペレーティングシステムのアップデートです。私たちは、Windowsプラットフォームからストアまですべてを再構築し、人々や組織の生産性と安全性を高め、開発者やクリエイターのために、よりオープンなエコシステムを構築します。初期のフィードバックには大変満足しています。インサイダープログラムの歴史の中で、他のどのWindowsリリースやアップデートよりも多くの人が初期ビルドをダウンロードしています。そして、OEMエコシステムとともに、この年末から新しいPCにWindows 11を提供できることを嬉しく思います。

また、Windows 365では、クラウドPCという新しいカテゴリーを作ります。アプリケーションがSaaSによってクラウドに移行するように、今度はOSをクラウドに移行させ、企業が従業員の個人用または企業用デバイスにWindowsの完全なエクスペリエンスをストリーミングできるようにします。

次に、セキュリティについてです。サイバーセキュリティの状況はかつてないほど複雑化しており、すべての組織がゼロトラスト・セキュリティ・アーキテクチャを導入・維持する必要があることはかつてないほど明確になっています。これにより、アイデンティティ、セキュリティ、コンプライアンス、デバイス管理を統合したエンド・ツー・エンドのソリューションに対する需要が、あらゆるクラウドとあらゆるプラットフォームで加速しています。

アナリストからこれほど多くのカテゴリーでリーダーとして認められているベンダーは他にありません。このことは、フェデックス、ネスレ、NTT、フォルクスワーゲンを含む約60万の組織が、AzureとMicrosoft 365で当社のセキュリティ製品を利用していることで、当社のシェア拡大に反映されています。中堅・中小企業のお客様の数も70%増加しました。それは売上高の伸びにも反映されており、年間売上高は前年比40%増を続けています。

当社は組織を守るためにさらに努力しており、最近買収したCloudKnox、ReFirm Labs、RiskIQは、アイデンティティ管理、IoT、脅威インテリジェンスなどの主要分野における当社のセキュリティ能力を強化しています。

さて、次はゲームについてです。ゲームはエンターテインメント業界で最大のカテゴリーであり、私たちは、世界の30億人のゲーマーがいつでもどこでもプレイできるように、その機会を拡大しています。私たちは、ゲームに全力で取り組んでいます。先月開催されたE3では、過去最大のゲームラインナップを発表し、新たに27タイトルを発表しましたが、これらはすべてGame Passの加入者に提供されます。Game Passは急速に成長しており、人々がゲームを発見し、つながり、プレイする方法に変革をもたらしています。加入者は、非会員に比べて、約40%多くゲームをプレイし、50%多く消費しています。

当社は、急成長するクラウドゲーミング市場をリードし続けています。先月、22カ国で、PC、アップル社の携帯電話やタブレット端末でブラウザを介してXboxクラウドゲーミングを利用できるようにしたばかりで、今後もさらに拡大する予定です。すでに何百万人もの方が、デスクトップ、タブレット、携帯電話にゲームをストリーミングしています。また、XboxシリーズSおよびXは、これまでで最も急速に売れているゲーム機であり、これまでに販売されたどの世代よりも多くのゲーム機が販売されています。

さらに、「フライトシミュレーター」や「マインクラフト」をはじめとする人気ゲームの多くで、プレイヤーが自分の作品を制作して収益化するための新たな方法を追加し、クリエイター経済における機会を拡大し続けています。クリエイターは、当社のタイトル全体で、1年前の2倍以上の収入を得ています。

最後に、今後、すべての人とすべての組織が、より強い耐性を持ち、変革を遂げるために、より多くのデジタル技術を必要とするでしょう。私たちは、お客様がこの新しい時代に成功するために、技術スタック全体を革新していきます。

それでは、次はエイミーにお任せします。

エイミー・フード

サティアさん、ありがとうございます。

当四半期の売上高は462億ドルで、前年同期比21%増、恒常為替レートベースでは17%増となりました。1株当たり利益は2.17ドルで、前年同期比49%増、恒常為替レートベースでは42%増となりました。当年度最大の四半期となった当四半期は、営業チームおよびパートナーチームの集中的な活動に加え、地域別、顧客別の広範な活動が、売上高および利益の両面で非常に好調な成長をもたらしました。

商用部門では、差別化されたハイブリッド製品やクラウド製品に対する需要が堅調であったことに加え、当社のプラットフォームに対する長期的なコミットメントが高まったことにより、1,000万ドル以上のAzureおよびMicrosoft 365の契約数が大幅に増加しました。マイクロソフト・クラウドに対するお客様の信頼感から、Teams、Power Platform、Advanced Security and identityの各製品の利用率が順次上昇し、企業のハイブリッドワークへの移行やビジネスプロセスの近代化を促進しています。

また、LinkedIn Talent Solutions(リンクトイン・タレント・ソリューション)事業では、雇用市場の改善により、年間契約数および求人情報数が増加しました。オンプレミス型ビジネスでは、オフィサー、サーバ、Windowsの各製品が堅調に推移しましたが、これは、 ASC606にもとづいて期中に収益を認識する契約の比率が高まったことによるものです。コンシューマープロダクツ事業では、Windows OEMおよびSurfaceが、継続的なサプライチェーンの制約による影響を受けました。検索およびLinkedInは、広告市場の改善の恩恵を受けました。また、ゲーム分野では、XboxシリーズXおよびSの需要が引き続き供給を上回った一方で、プラットフォーム全体でのエンゲージメントは引き続き好調でした。

なお、第4四半期は、1年前にCOVID-19の影響を受けた最初のフル四半期であり、収益および営業費用に影響がありました。当四半期は、探査機の数が減少しているにもかかわらず、中核となる年金販売モティーフが堅調に推移したこと、および大規模な長期アズール契約が増加したことにより、コマーシャルの予約件数は30%増、恒常為替レートベースで25%増となり、予想を大幅に上回りました。その結果、コマーシャル契約の履行義務残額は、前年同期比32%増、恒常為替レートベースで31%増の1,410億ドルとなりました。

今後12ヶ月間でおよそ45%が収益として認識され、前年同期比25%増となります。残りの部分は、今後12ヶ月を超えて認識されるもので、前年同期比で38%増加しました。これは、Microsoft Cloudに対する長期的なコミットメントが高まっていることを示しています。また、年金構成比は前年同期比で1ポイント上昇し、95%となりました。商用クラウドの売上高も予想を上回り、195億ドルとなり、成長率は36%、恒常通貨ベースでは31%に加速しました。

商用クラウドの売上総利益率は、前年同期比4ポイント増の70%となりました。これは、サーバおよびネットワーク機器資産の耐用年数に関する会計上の見積り変更による影響が約1ポイントあったためです。この影響を除くと、商用クラウドの売上総利益率は、売上構成がAzureに移行したにもかかわらず上昇しました。これは、すべてのクラウドサービスにおいて前年同期比で改善したことによるもので、無料トライアル、柔軟な資金調達方法、クラウド基盤の利用容量など、お客様の積極的な関与やリモートワーク環境での利用をサポートするために行った戦略的な投資が影響しています。

米ドル安の影響により、為替は成長率を約4ポイント増加させ、予想よりも約1ポイント有利になりました。為替の影響により、売上原価の伸びが約1ポイント、営業費用の伸びが約2ポイント増加し、いずれも想定通りでした。売上総利益率ドル建てで25%、恒常通貨建てで20%増加しました。売上総利益率は、会計上の見積りの変更による約1ポイントの有利な影響を受け、前年同期比2ポイント増の70%となりました。この影響を除くと、売上構成がクラウドにシフトしているにもかかわらず、前述の商用クラウドの売上総利益率の改善により、当社の売上総利益率は増加しました。

営業費用は、リテール向けストレージ戦略の再編成による約4ポイントの影響と、貸倒損失の増加による2ポイントの影響を含む前年同期比で、予想通り6%増、恒常為替レートベースで4%増となりました。全体として、当四半期の従業員数は前年同期比で12%増加しました。これは、クラウド・エンジニアリング、セールス、顧客開拓などの主要分野への投資を継続しているためです。

営業利益は前年同期比42%増、恒常為替レートベースでは35%増となり、営業利益率は前年同期比6ポイント拡大し41%となりました。これには、前年同期に計上した小売店向け費用と貸倒引当金の増加による約2ポイントの影響と、会計上の見積りの変更による約1ポイントの有利な影響が含まれています。

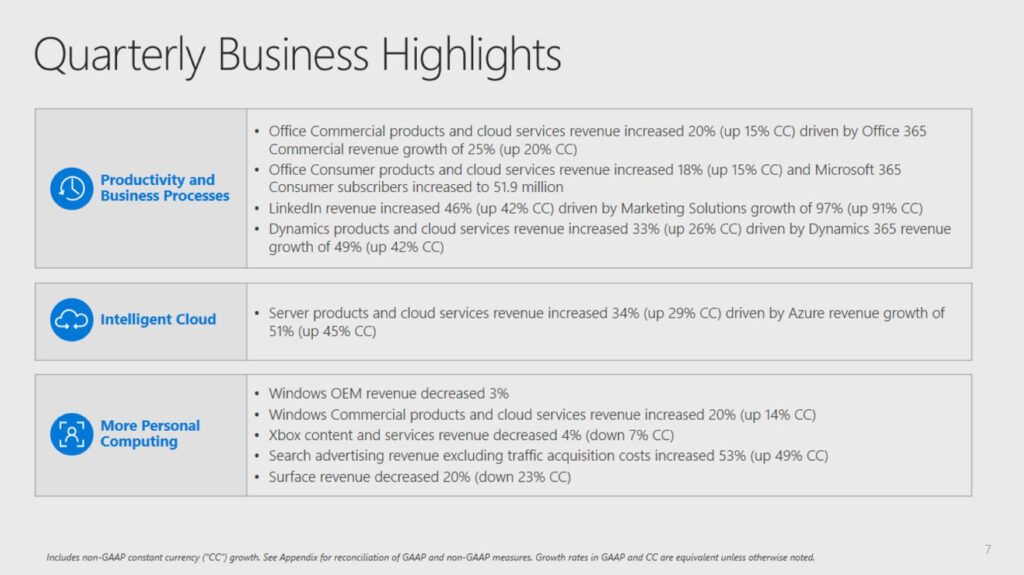

次に、セグメント別の業績です。生産性向上・ビジネスプロセス分野の売上高は147億ドルで、全事業において予想を上回る業績を達成し、恒常為替レートベースで25%および21%の成長となりました。Office製品の売上は、恒常為替レートベースで20%および15%増加しました。これも、すべてのワークロードと顧客セグメントにおけるインストールベースの拡大、およびARPUの増加が要因です。Office 365 商用版の有料シート数は前年同期比で 17%増加しました。これは、継続的な回復により、中小企業向けおよび第一線で活躍する従業員向けのサービスが加速したためです。

当四半期においても、セキュリティ、コンプライアンス、音声を中心とした Microsoft 365 への需要が、E5 の好調を牽引しました。E5は現在、Office 365商用インストールベースの8%を占めています。当四半期のOffice 365製品のライセンス収入は、前年同期比で8%減、恒常為替レートベースで11%減となりましたが、これは前述の通り、当四半期の収益計上額が増加したことによるものです。

Office Consumerは、Microsoft 365サブスクリプションが引き続き好調で、前年同期比22%増の5,190万契約に達したことにより、売上高は18%増、恒常為替レートベースで15%増となりました。Dynamics分野の売上高は、予想を上回る33%、恒常為替レートベースでは26%の成長となりました。これは、アプリの構築やワークフローの自動化を実現する最新のソリューションに対する需要の高まりを反映したものです。これは、アプリの構築やワークフローの自動化を実現する最新のソリューションに対する需要の高まりを反映したものです。

LinkedInの売上高は、広告市場および雇用市場の影響を受けた前年同期と比較して、46%および42%(恒常為替レートベース)増加し、予想を上回りました。これは主に、クラウドサービスの利用率が低かった前年同期に比べ、クラウドサービスの利用率が向上したことによるものです。また、会計上の見積りの変更により、約1ポイントの有利な影響がありました。営業費用は8%、恒常為替レートで6%増加し、営業利益は会計上の見積りの変更による4ポイントを含め、恒常為替レートで62%、53%増加しました。

次に、インテリジェント・クラウド分野です。売上高は174億ドルで、前年同期比30%増、恒常為替レートベースでは26%増となりました。消費型およびパーユーザー型のAzureビジネス、ならびにオンプレミス型のサーバ製品ビジネスにおいて、予想を上回りました。全体では、サーバ製品の売上は34%、クラウドサービスの売上は恒常為替レートベースで29%増加しました。Azureの収益は、コアサービスおよびプレミアム消費型サービスの好調により、恒常為替レートベースで51%および45%増加しました。

ユーザーごとのビジネスでは、エンタープライズ・モビリティーおよびセキュリティのインストールベースが29%増加し、1億9,000万シートを超えました。オンプレミス型サーバ事業は、好調なアニュイティ・サービスの業績に牽引され、16%の増収(恒常為替レートベースでは12%の増収)となりましたが、特に当四半期の最大規模の案件において、前述の期中の収益認識が高まったことにより、約4ポイントの増益となりました。

エンタープライズ・サービスの売上は、プレミア・サポート・サービスおよびマイクロソフト・コンサルティング・サービスの成長により、前年同期比12%増、恒常為替レートベースでは9%増となりました。売上総利益率は、前年同期比で1ポイント上昇しました。売上総利益率は、会計上の見積りの変更による約1ポイントの有利な影響を受け、前年同期比で1ポイント上昇しました。営業費用は前年同期比で14%、恒常為替レートベースで12%増加し、営業利益は会計上の見積りの変更による3ポイントを含め、前年同期比で46%、39%増加しました。

次に、パーソナル・コンピューティングについて説明します。売上高は141億ドルで、前年同期比9%増、恒常為替レートベースでは6%増となりました。これは、Windows Commercial、ゲーム、検索分野の業績が予想を上回ったことにより、サプライチェーンの制約によるOEMおよびSurfaceの不振を相殺したことによるものです。OEM製品の売上は3%減少し、Surfaceの売上は恒常為替レートベースで20%、23%減少しました。これは、需要が堅調な中、前述のサプライチェーンの制約による影響を受けたためです。

Windows 商用製品およびクラウドサービスの売上は、Microsoft 365 の需要に牽引され、恒常為替レートで 20%および 14%増加しました。TACを除く検索収入は、広告市場の改善の恩恵を受け、前年同期比で53%増、恒常為替レートベースで49%増となりました。また、ゲーム分野では、売上高が11%、恒常為替レートベースで7%増加しました。Xboxハードウェアの売上は、新型ゲーム機の需要に牽引され、172%、恒常為替レートベースで163%増加しました。

Xboxのコンテンツおよびサービス収入は、前年同期の高い水準に対して、恒常為替レートで4%および7%減少しました。売上総利益率は、前年同期比で約1ポイント低下しました。売上総利益率は、売上構成比がゲーム機にシフトしたことにより、前年同期比で約1ポイント低下しました。営業費用は、前年同期の小売店向け費用の約13ポイントの影響を含め、前年同期比で6%、恒常通貨で7%減少しました。また、営業利益は前年同期比で19%、恒常為替レートベースで13%増加しました。

次に、会社全体の業績に話を戻します。設備投資額(ファイナンス・リースを含む)は、予想通り73億米ドルでした。これは、クラウドサービスに対する世界的な需要と利用の拡大を支えるための継続的な投資によるものです。また、有形固定資産に支払った現金は65億ドルでした。営業活動によるキャッシュ・フローは、好調なクラウドサービスの請求および回収により、前年同期比22%増の227億ドルとなりました。

フリー・キャッシュ・フローは、成長するクラウド事業を支えるための資本支出の増加を反映し、17%増の163億ドルとなりました。FY21の営業キャッシュフローは前年同期比26%増の760億ドル超、フリーキャッシュフローは前年同期比24%増の560億ドル超となりました。当四半期のその他の収益・費用は3億1,000万ドルと予想を上回りましたが、これは主に投資に関する純利益によるものです。なお、当社は株式ポートフォリオの時価評価による損益を認識する必要があります。当社の実効税率は約15%でした。最後に、自社株買いと配当金を通じて104億ドルを株主に還元し、当年度の株主還元総額は390億ドル超となりました。

さて、今後の見通しに入る前に、来年度に向けていくつかの注意点を挙げておきます。すべての分野の売上成長率は、1年前のCOVID-19の影響を反映していますが、年度が進むにつれて影響は変化します。また、FY21年度の営業利益および利益率は、FY22年度に逆風となる2つの要因から恩恵を受けています。1つ目は、サーバーおよびネットワーク機器の耐用年数に関する会計上の見積もりを変更したことにより、FY21年度から将来にかけて27億ドルの減価償却費が発生したこと、2つ目は、COVID-19に関連する規制により営業費用を12億ドル近く削減したことです。

これらの注意事項を踏まえた上で、次の四半期の見通しに移りましょう。デジタルトランスフォーメーションの加速と一貫した強力な実行力により、今期もマイクロソフト・クラウドへのコミットメントが高まるものと思われます。商用部門の予約については、主力の年金販売が、前年同期の好調な実績と比較しても、有効期限の増加に伴い健全な成長をもたらすでしょう。いつものように、四半期ごとの予約の変動は、時期が予測できないAzureの大規模な長期契約の増加によって引き起こされます。商用クラウドの売上総利益率は、前年同期比で約1ポイント低下する見込みですが、これには前述の会計上の見積りの変更による約4ポイントのマイナス影響があります。会計方針の変更を除くと、第1四半期の売上総利益率は、売上構成がAzureにシフトしているにもかかわらず、前述の戦略的投資の影響を受けてクラウドサービス全体が前年同期比で継続的に改善していることから、増加します。

長期的には、会計方針の変更による影響を除いても、商用クラウドの売上総利益率は、Azureへの売上構成比の移行、クラウドサービスの利用率の増加、および顧客の成功を支援するための継続的な戦略的投資という、これまでよく議論されてきた3つの要因に引き続き影響を受けることになります。資本支出については、当社のクラウドサービスに対する世界的な需要に対応するための投資を継続するため、金額ベースで前四半期比増加を見込んでいます。

次に為替についてです。現在の為替レートをもとに、当社全体および各セグメントの売上高の伸びを約2ポイント、営業費用および売上原価の伸びを約1ポイント、それぞれ増加させると予想しています。

次にセグメント別ガイダンスです。生産性向上・ビジネスプロセス分野では、145億米ドルから147億5,000万米ドルの収益を見込んでいます。オフィス・コマーシャルでは、売上高の成長は引き続きOffice 365が牽引し、全セグメントで座席数が堅調に増加し、E5の勢いが継続します。オンプレミス・ビジネスでは、お客様のクラウドへの移行が進んでいることから、収益は約20%減少すると見込んでいます。Office Consumerは、前年同期が好調であったことから、Microsoft 365 Consumerサブスクリプションが引き続き好調で、1桁台後半の収益成長を見込んでいます。

リンクトインについては、プラットフォームへの強いエンゲージメントの継続と、広告および求人市場の改善により、30%台後半の収益成長が見込まれます。Dynamics分野では、Power Appsの大幅な成長を含むDynamics 365の継続的な強化により、20%台後半の収益成長を見込んでいます。インテリジェントクラウドでは、164億ドルから166億5,000万ドルの収益を見込んでいます。

Azureについては、消費型ビジネスの継続的な力強い成長が収益を牽引するでしょう。また、ユーザー数ベースのビジネスは、Microsoft 365スイートの勢いから引き続き恩恵を受けると思われますが、インストールベースの規模を考慮すると、成長率はある程度緩やかになると予想しています。したがって、恒常為替レートベースでは、Azureの売上高の成長は前四半期比で比較的安定していると思われます。

オンプレミス型サーバ事業では、ハイブリッド型およびプレミアムアニュイティ型製品に対する需要の継続により、前年同期比で1桁台後半の増収を見込んでいます。また、エンタープライズ・サービスでは、一桁台後半の収益を見込んでいます。その他のパーソナル・コンピューティング分野では、第1四半期に必要とされたWindows 11の収益の繰延べが第2四半期にずれ込むことによる影響を約3億ドルと見積もっています。したがって、この分野の売上高の見通しは124億米ドルから128億米ドルとなります。延期による10ポイントのマイナス影響を考慮すると、第1四半期のOEM売上は1桁台半ばから後半に減少すると思われます。

サーフェスでは、前年同期が好調だったことから、サプライチェーンの課題に引き続き取り組むことで、売上高は10%台前半の減少を見込んでいます。Windows 商用版、製品およびクラウドサービスでは、Microsoft 365 や高度なセキュリティソリューションに対する需要が引き続き見込まれることから、2桁台の健全な成長が見込まれます。TACを除く検索分野では、広告市場の改善にともない、30%台後半の増収を見込んでいます。

ゲーム分野では、2桁台前半の増収を見込んでいます。家庭用ゲーム機の成長は、再び供給面での制約を受けることになるでしょう。また、前年同期が好調であったことから、Xboxのコンテンツおよびサービスの売上は1桁台前半の成長を見込んでいます。

次に、当社の見通しについて説明します。売上原価は135億5,000万ドルから137億5,000万ドル、営業費用は116億ドルから117億ドルを見込んでいます。その他の収益・費用では、受取利息と支払利息が相殺されます。最後に、第1四半期の税率は、第1四半期に株式の権利確定があったことから、通期の税率よりも低い約16%になると見込んでいます。

最後になりましたが、当社は引き続き収益の拡大に注力し、世界中のお客様に大きな価値を提供する戦略的な高成長の機会に対して大胆に投資していきます。FY22の見通しはこれを反映しており、売上高および営業利益は2桁の健全な成長を見込んでいます。これらの結果、前述の耐用年数変更による逆風を除いたFY22の営業利益率は拡大します。お客様やパートナーの皆様とともに、FY22を楽しみにしています。

それでは、ブレットさん、質疑応答に入りましょう。

ブレット・イバーセン

ありがとう、エイミー。それでは、Q&Aを始めさせていただきます。他の参加者に配慮して、質問は1つだけにしていただきたいと思います。オペレーター、もう一度指示をお願いします。

質疑応答

オペレーター

[最初の質問は、モルガン・スタンレーのキース・ワイスさんからお願いします。

キース・ワイス

質問を受けてくださってありがとうございます。そして、素晴らしい21年度の締めくくり、おめでとうございます。昨年のこの時期、サティアは、この1年間のソフトウェア業界の話題を決定づけるようなコメントをしましたね。COVIDではデジタルトランスフォーメーションが加速しているということですが、このことは、コマーシャルブッキングが25%増加したという結果にも表れていると思います。お聞きしたいのは、この成長が今後も続くかどうかということです。この加速は、需要が前倒しになったもので、ある時点でハードコンプが発生するのでしょうか、それとも、この加速には今後も持続性があるとお考えですか?まだまだ続くのでしょうか?

それから、エイミー、あなたにも同じような質問をしますが、どちらかというとマージンの面での質問です。あなたのモルガン…マイクロソフトでの在職期間は、優れた業務管理と、営業外費用を大幅に上回る粗利益の増加能力によって定義されてきたと思います。これは長期的に見て大丈夫でしょうか?マイクロソフトでは、中期的にそれを維持できるだけの効率化が進んでいるのでしょうか?

サティア・ナデラ

キース、質問ありがとうございます。今日の結果はそれを反映したものですが、それ以上に重要なのは、長期的な観点から考えると、私はいつもこの数字に立ち返るのですが、世界のGDPの5%は技術関連の支出であり、それが2倍になると予測されています。この2倍という数字は、もっと加速して起こると思います。私たちは、スタック全体でのイノベーションにより、有利な立場にあると感じています。考えてみれば、これから起こることは、小売業や製造業、サービス業、公共部門、民間部門を問わず、すべてのビジネスにおいて、デジタルを導入することで、耐障害性を高め、中核的なビジネスプロセスを変革することです。そして、私たちの強みは、マイクロソフトのクラウドスタック全体にあります。つまり、インフラやアプリケーションだけではなく、私たちが行っていることの全体が対象となります。そのため、耐久性があると思います。四半期ごとに、パンデミックで何が起こったかにもよりますが、影響を受けたセグメントにもよりますが、例えば、影響を受けた消費者セグメントは戻ってきていますし、その後は正常化していくでしょう。一方、当社の場合は、世界的な規模でありながら、消費者向けセグメントと企業向けB to Bセグメントのバランスが取れているという点が気に入っている点です。そのため、非常に耐久性のある長期的な成長が期待でき、厳しい競争にさらされていますが、革新を続けていく必要があります。

エイミー・フード

マージンに関するご質問ですが、キースさんがおっしゃったマージンやリターンに関するチームとしての取り組みを私は誇りに思っていますが、一般的には、サティアと私がSLTの他のメンバーと一緒に取り組んできた期間中も、私たちが重視してきたのは、リソースと人材を最高の成長と差別化を実現する場所に一貫して移動させることでした。私たちが組織として注力していると信じている方法で、アドレス可能な市場全体を拡大してこれを行うと、あなたが言及しているような営業レバレッジがマージンに現れます。また、全体的に粗利益率の高いセグメントに収益をシフトさせることで、数学的にもこのような結果を得ることができます。このように、私たちが行ってきた仕事には非常に満足しています。そして、お聞きのとおり、22年度に向けての投資機会についても非常に楽観的に考えています。

質問者

次の質問は、バーンスタイン・リサーチ社のマーク・モアードラーさんです。

マーク・モアドラー

質問にお答えいただきありがとうございます。また、エイミーさん、特にガイダンスの詳細と説明をありがとうございます。さて、Azureの季節性についてお聞きしたいと思います。伝統的に、第4四半期のAzureの数字には季節性が見られます。昨年はCOVIDの影響で季節性は見られませんでしたが、今年も見られませんでした。何かビジネスの季節性を変えるような変化があったのでしょうか?また、それは今後も続くのでしょうか?それから、フォローアップの質問として、キースは全体的なOpExの効率性について尋ねましたが、私は特にクラウドについて尋ねたいと思います。クラウドのOpExが、四半期ベースではなく年間ベースで、明らかに売上よりも遅い成長を続けてはいけない理由はありますか?ありがとうございました。

エイミー・フード

マーク、ご質問ありがとうございます。最初の質問である、Azureビジネスの季節性について説明します。マーク、率直に言って、Azureには2つの基本的な要素があるため、季節性があると思います。それは、Azureには2つの基本要素があり、消費モデルとユーザーごとのモデルがあります。ユーザーごとのモデルは、ご存じのように、当社の年末のリズムとより一致しています。また、会計や収益認識の面で四半期ごとの変動が大きくなる可能性があります。Microsoft 365に関しては、四半期ごとの認識が増えるという点でよく話題になります。歴史的にAzureに占める割合が高かったため、第4四半期に変動が生じています。しかし、消費型ビジネスが安定して成長し、Azureに占める割合が大きくなってくると、安定性が増してきます。そのため、これまで第3四半期から第4四半期にかけて見られた変動が少なくなってきています。しかし、これは興味深い観察であり、非常に良い質問だと思っています。

クラウドの売上とOpExについてのコメントですが、確かにこれは耐久性があると思います。私たちは多くの注目を集めています。今後も投資を続けていきます。クラウドには多くのチャンスがありますが、市場がそれを保証してくれます。

運営者

次の質問は、ジェフリーズのブレント・ティルさんからお願いします。

ブレント・ティル

エイミー、マージンに関する質問が多いのですが、近い将来、マージンに上限があるとお考えですか?それとも、いわばフライトレベルが上がっていて、そのレベルのマージンを心配する必要はないとお考えですか?そのあたりの考え方について、もう少し詳しく教えてください。ありがとうございました。

エイミー・フード

私が最も重視しているのは、22年度の営業利益率です。先ほど申し上げたように、耐用年数の変更を除くと、22年度の利益率は非常に良くなると思います。しかし、その背景にあるのは、キースが……すみません、ブレント、私が最初に言ったことに焦点を当てているということです。つまり、営業費用を1ドル投資するごとに、最も成長率の高い場所に投資し続けているかということです。顧客が関心を持つような差別化された高成長の場所に投資し続け、価値を付加すれば、この分野での改善が継続的に見られます。時折、ハードウェアの構成比が変化するなどして、そうでない四半期もあると思います。しかし、一般的には、長い期間にわたって、この分野に注力してきました。ですから、ノイズや耐用年数の変更を少しでも取り除いて数年前を振り返ってみると、機会に応じて増加するはずの全体的な金額ではなく、どこにドルを投資するかということが、最も大きな針の動きになると思います。

運営者

次の質問は、UBSのKarl Keirsteadさんです。

カール・キーステッド

どうもありがとうございました。エイミーさん、次の四半期のアズールガイダンスをより正式に教えていただき、ありがとうございました。とても参考になりました。もしAzureが恒常通貨ベースで45%と安定していて、EMSの成長が緩やかになるとしたら、事実上、Azureの消費の部分が9月期に加速する可能性があるということですね。これをもう少し詳しく説明していただけないでしょうか。これは単純に、前期のコミットメントが加速しているということでしょうか?あなたの考えを聞かせてください。ありがとうございました。

エイミー・フード

ありがとう、カール。一般的に、あなたは正しい軌跡を描いていると思います。そして、それは両方の要素があるからだと思います。私が言ったことを聞いていたと思いますが、コア商品とプレミアム商品の両方があるのです。私たちは、いくつかの素晴らしい実行を見てきました。サティアは、Azureスタックの中でも差別化された場所を挙げていますが、ここでも成長が期待できると思います。データサービスは、私たちが多くの進歩を遂げ、本当の意味での差別化を実現し、過去2、3四半期に加速したと感じられる非常に良い点です。

運営者

次の質問は、JPモルガンのマーク・マーフィーさんからお願いします。

マーク・マーフィー

サティアさん、数ヶ月前のIgnite Conferenceで、クラウド・アーキテクチャは集中化のピークに達したとコメントされていましたね。あなたの見解を裏付けるような動きがあれば教えてください。また、Azure Stackなどのインテリジェントエッジ製品が、今期のサーバー製品の成長率向上に貢献していると感じていますか?

サティア・ナデラ

ご質問ありがとうございます。現在、いくつかのことが起こっています。1つは、クラウド・インフラと呼ばれるものでさえ、分散化が進んでいることです。私たちがデータセンターのアーキテクチャに採用したアプローチを考えてみると、リージョンを増やしたのは、コンピューティング・アーキテクチャ面での現実的なニーズと、規制やデータ保持に関する要件の両方を満たすためだと思います。私たちは、正しいアプローチを選択したと思っています。その結果、現在では、地理的なカバー率やすべての規制要件を満たすことができています。

2つ目は、もちろん分散型コンピューティングが分散型であり続けることです。エッジで見られるように、新しいワークロードだけでなく、ハイブリッドの利点を活かした従来のワークロードやハイブリッドの導入も増えていくでしょう。例えば、AB InBev社のDigital TwinとIoTを組み合わせたシナリオでは、工場の近くでより多くのコンピューティングが必要になるでしょう。AT&Tが計画しているのは、まったく新しい空間でのハイブリッド展開で、コアネットワークのトラフィックとクラウドの経済性を利用できるコンピュートが配置される予定です。このように、今後もコンピュートは分散していくと考えています。それは、地域間のニーズや規制、コンピュートアーキテクチャの性質によるものです。

エイミー・フッド

エッジをどのように考えればいいのか、どこで結果を見ることができるのかという質問に対しては、実際にそれが現れています。これは、サーバー製品とクラウドサービスの全体的な数字に焦点を当てたもので、マークさんの質問の核心でもあります。そのため、Azureの結果だけでなく、購入方法やサーバーのKPIに応じて、このような結果が出ています。

運営者

次の質問は、Piper SandlerのBrent Bracelinさんです。

ブレント・ブラセリン

1,000万ドル以上の契約についてお聞きしたいと思います。あなたは、今四半期と前四半期に勢いがあるとおっしゃいました。このような大企業向けの契約の要因についてお聞きしたいと思います。これは、単に契約の範囲が広いことによるものなのでしょうか。それとも、マイクロソフト・クラウド製品全体で、より広範な利用率が見られるのでしょうか。ありがとうございます。

エイミー・フード

ありがとう、ブレント。Satyaさん、私が先に質問しますので、何かありましたらご連絡ください。ブレント、残念ながら、私は「すべて」と答えるつもりですが、その理由をお話ししましょう。契約の規模が大きくなっているのは、マイクロソフト・クラウドで提供されているサービスの全体像を示しているからです。コア契約の更新が非常に好調で、Dynamics、Power Apps、Power Automate、M365、プレミアムSKU、セキュリティ、コンプライアンス、音声など、さまざまな分野で強力な追加があり、当然ながら契約規模も大きくなっています。また、Azureの契約が追加されていますが、これはよく複数年の長期契約と言われています。もちろん、特にAzureの場合には、契約期間が長くなっています。私たちが重視しているのは、大規模な契約を構成する要素であり、それぞれの要素が、マイクロソフト・クラウドのすべての部分に存在する価値を販売するための付加的な要素であるということなのです。

当四半期は、私たちにとって良い結果となりました。それは、予約数にも表れています。契約数が減少しているにもかかわらず、予約数がこれほどまでに伸びているのは、これらすべてのことをうまく実行しなければならないからです。このことが、最終的には、1,000万ドル以上の大規模な契約の締結という取引に反映されているのだと思います。

運営者

次の質問は、ウォルフ・リサーチのアレックス・ズーキンさんです。

アレックス・ズーキン

あなたは、仕事の未来が変化していることを指摘し、アプリケーション スタック、オペレーティング システム スタック、さらには Microsoft のポートフォリオ全体に Teams を融合させていくことを述べました。そのことが、Dynamicsの加速につながっているのでしょうか。そのことが、より大きな取引や新たな顧客獲得につながっているのでしょうか。また、競合他社の動きと比較して、どのようにお考えですか?

Satya Nadella

ええ、素晴らしい質問ですね。ありがとうございます。いろいろなことが起きていますが、そのうちのいくつかは独立した世俗的な成長トレンドですが、お互いに補強しあっています。例えば、Dynamicsについて考えてみましょう。おそらく最もエキサイティングなことの1つは、このパンデミックから抜け出して、セールス、カスタマーサービス、マーケティング、サプライチェーン、デジタルマニュファクチャリングなど、すべての分野で完全に新しいスイートの新章が始まることです。つまり、AIとコラボレーションを中心とした、ビジネスプロセスオートメーションの新しいサイクルが生まれるのです。なぜなら、顧客であれ、部品であれ、予測であれ、コラボレーションしたくないもの、コミュニケーションしたくないものについては、記録システムを持ちたくないからです。ちなみに、コミュニケーションやコラボレーションの成果物も記録の一部です。

それが、この新世代のソフトウェアが可能にすることだと思います。これには2つの側面があります。1つは、TeamsがDynamicsだけでなく、Salesforce、SAP、Adobe、ServiceNowのプラットフォームになったことです。これらの企業はいずれもTeamsに優れた統合機能を構築しており、私たちはそれを促進していきます。もちろん、Dynamics自体もTeamsと深く統合し、TeamsやAzure Communication Servicesを組み込んでいきます。オムニチャネル・カスタマーサービス・モジュールは、2年前のものとは似ても似つかないものです。完全に再構築されたオムニチャネル顧客サービスシステムであり、すべてのコミュニケーション機能が組み込まれています。これは非常にエキサイティングなことです。また、マージンはどこにあるのか、どのように進化していくのかという疑問にも答えてくれます。Power Platform、Dynamics、Teamsで何が起こっているかを追跡し、Azureのデータレイヤーとの接点を探ることは、おそらく大規模な競争における当社の差別化を最もよく表していると思います。

運営者

最後の質問は、バンク・オブ・モントリオールのキース・バックマンさんからお願いします。

キース・バックマン

エイミー、あなたに質問したいのですが、少しだけマージンの話に戻ります。何かコメントや説明はありますか?営業利益率を重視しているとのことですが、減価償却費を含めた場合と含めない場合の22年の売上総利益率の傾向についてお聞かせください。Bパートでは、前四半期の電話会議で、22年の営業費用は10%台半ばから10%台前半になるのではないかと述べていました。そこで、FY22の営業費用の動向をどのように考えるべきか、コメントを更新していただけないでしょうか。ありがとうございました。

エイミー・フード

ありがとう、キース。あなたの営業費用に関するコメントについては、特に更新することはありません。COVIDで年間を通じて節約できた部分への投資を継続することで、年間を通じて12%以上の従業員増加を見込んでいますが、これは年間を通じて従業員を確保するのに適していると思います。つまり、市場に見られる機会を考慮すると、このレベルを支持することになると思います。また、投資を行った際の実行力を考えると、利益率についても非常に良いと感じています。売上総利益率のレベルでは、クラウドサービス全体で利益率の改善を継続するという、私が常に注力していることを非常によく感じています。また、Azureの成長が見込まれることから、Azureへのミックスシフトも継続していきます。また、当社の多くのコンポーネントを構成する個々のサービスにおいても、引き続き粗利益率の改善が見込まれます。総じて、22年に向けて粗利益率のトレンドは非常に健全であると感じています。

ブレット・イバーセン

ありがとう、キース。それでは、本日の決算説明会の質疑応答を終わりにします。本日はご参加いただきありがとうございました。今後とも宜しくお願い致します。

エイミー・フード

皆さん、ありがとうございました。

サティア・ナデラ

ありがとうございました。

運営担当者

皆さん、本日のカンファレンスはこれで終了です。ご参加いただいた皆様、ありがとうございました。