こんにちは、赤虎めだか(@akatoramedaka)です。

2020年6月28日、なんてことはないタダの日曜日ですが、我が家にとっては記念すべき日になりました。

息子が20歳になったら証券口座を開いて、一緒に少しづつ勉強して投資を始めてくれたらいいなぁと(なんとなく)思っていました。

私が今、一番残念に思っているのは若いころに「投資」というものを知ることができなかったことだから。(なんてアンテナの低い・・・(-“-))

コロナショックもあり、そろそろ準備だけはしておこうと思って楽天証券で未成年口座を作り、ジュニアNISAの口座も作って準備していたところ、

どうやら両学長の本『お金の大学』を読んで、その気になったらしい。

うーーーうらやましいぞーーー!!

という気持ちをぐっとこらえて、一緒に話をしながら投資するファンドを選ぶことに。

そして、最終的に決めた「eMaxis slim 米国株式(S&P500)」をポチっとしました。

色々と話したいこと、伝えたいこともあったけど、夜も遅かったし明日も学校&仕事だし、なんか汗でちょっと目の前が見えずらかったし。

というわけで、話をしたこと、話せなかったことを書いておこうと思いました。

言葉の意味とか、考え方とか。

また、そのうち投資についてとか一緒にお酒でも飲みながら話せるようになるといいなぁ。

あと、数か月で20歳なので、その時が楽しみです。

では、始めます(-ω-)/

✓ 投資は継続が重要と理解すること【複利効果】

✓ 投資は分散が重要と理解すること【分散効果】

✓ わからないことは自分で調べて学ぶこと【言葉の理解など】

投資は継続が重要と理解する【複利効果】

”時は金なり”とは、本当によくできた言葉だと思います。

投資において、「時間」は本当に貴重です。

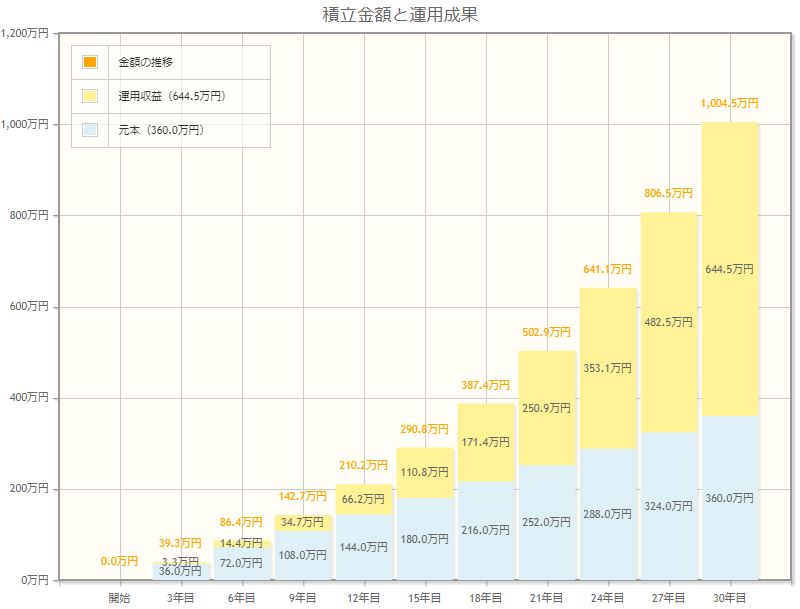

試しに、今から30年間まっさらな状態から毎月1万円を積み立て投資した場合、30年後にどうなるかシミュレーションしてみます。

1) 毎月1万円づつ、360か月積立投資

2) 配当は全て再投資

3) 投資利回りは6%/年で計算(経費コストを含む)

1万円/月の積み立てですから、年間では12万円。

10年目では、元本120万円+運用益43.9万円=163.9万円

20年目では、元本240万円+運用益222.0万円=462.0万円

30年目では、元本360万円+運用益644.5万円=1,004.5万円

わずか月に1万円の積み立てを30年愚直に続けると、シミュレーション上は1,000万円を超える資産を作ることができる可能性が高いということです。

月に1万円。もちろん続けることが大変な時もあるとは思いますが、月の営業日を20日とすると、1日500円です。

長男とは、このシミュレーターを一緒に見ながら数字で少し遊んでみました。

同じ条件で3年目からは月の投資額を3万円に増やして、50歳までシミュレーションをしてみました。

結果は以下の通り。

・投資元本:1,033万円

・運用益 :1,644万円

・最終資産:2,677万円

これが長男の頭の中にインプットされた数字になりました。

もちろん、シミュレーションはシミュレーションですから、そのままこの通りに行かない可能性もありますが、少なくとも資産の成長のイメージを持つことは投資を続けるモチベーションにもなると思っています。

一度、お金の話を家族でしてみるのは本当にオススメです。

投資は分散が重要と理解する【分散効果】

続けて、「分散」についての話をしました。

分散には、以下の3つの異なる視点があります。

- 時間の分散

- 資産クラス(投資対象)の分散

- 地域の分散

分散の最大の目的は、「リスクを下げること」にあります。

投資におけるリスクとは「不確実性」のことを指します。

これから長い期間にわたって資産を作っていくうえで、良い時もあれば、悪い時もある。

そうした上下幅を自分が許容できる範囲に収めることが目的です。

時間の分散

「積み立て投資(ドルコスト平均法)」という手法を使って、「時間の分散」ができます。

「一定額を」「一定期間ごとに」「継続投資」することが「時間の分散」です。

とか考えてはいけません。

愚直に決めた方針を守って、淡々と継続しましょう。

資産と地域の分散

次に、資産と地域の分散です。

一般的には投資対象(資産クラス)として、

- 株式

- 債券

- リート(不動産)

地域として、

- 国内

- 先進国(除く日本)

- 新興国

の3×3=9パターンの投資先で考えます。

通常、投資対象(資産クラス)と地域の分散というときには、それぞれのリスク許容度に合わせてこの9つの投資先(場合によっては金などのコモディティを含める場合もあります)にどれだけの割合で資産を配分していくかを考えることになります。

金と金鉱株への投資については、過去の記事でまとめています。

リターンの最大化には株式への投資を

私は時間がたっぷりある場合は、やはり株式中心に投資をすることがリターンの最大化につながると思っています。

なぜなら、人間が「より良い暮らしをしたい」「身の回りの困りごとを解決したい」という前向きなモチベーションを持っている限り、経済は必ず右肩上がりで成長していくと考えているからです。

今から30年、40年と長期に投資ができるチャンスがあるのなら、株式中心で始めるのは理にかなった考え方と言えます。

米国株式への投資

特に株式の中でも、米国株式への投資は正しい選択だと私は思います。

未来は誰にもわかりませんが、米国株式は過去200年を振り返ってみても長期に安定した上昇を続けています。

米国株式の指数であるS&P500は15年以上の期間で保有すると、過去どの時期をとったとしても、ほぼ100%の確率でプラス収益が出ている非常に優良な投資先です。

「eMaxis slim 米国株式(S&P500)」はこのS&P500に連動した動きをする優良な投資信託です。

この投資信託1つを買うことは、米国の代表的な500の企業に分散投資をすることと同じです。

選ぶ投資先は間違っていないので、自信を持って愚直に積み立てていければいいですね。

そのうえで、もう少し入金力が上がってきたらその他の資産について勉強してみるのも良いでしょう。

過去に、バランスファンドを使った「お手軽インデックス投資」についての記事を書いているので、参考にしてみてください。

わからないことは自分で調べよう【生きていくチカラを付けよう】

最後に、これから投資をしていく中でたくさんわからないことや、知らない言葉、もっといろいろなことを知りたいという「欲」が出てくると思います。

そんな時に、私が頼りにしている情報源をまとめます。

バフェット太郎の投資チャンネル(YouTube)

大人気投資本「バカでも稼げる「米国株」高配当投資」の著者で、投資ブログ「バフェット太郎の秘密のポートフォリオ」を書いているバフェット太郎さんのYouTubeチャンネルです。

クオリティの高いオリジナルのアニメーション動画で、初心者にもわかりやすく投資に関する様々な情報を発信してくれています。

毎回毎回、とても濃い内容でとても勉強になります。

この動画を見てしまうと「米国株式」のことが頭から離れなくなります。

初心者にもイチオシです。

高橋ダン(YouTube)

「日本の皆さんこんにちは、高橋ダンです。元ウォール街の住人で、26歳で自分のヘッジファンドを作って、(中略)世界60か国以上を回って数か月前に日本に戻ってきました・・・」から始まる、高橋ダンさんの動画。

まさに修羅場を潜り抜けてきた「本物」だけが出せる情報の波。

こんなに優良な情報に無料でアクセスできるとは、なんて良い時代になったんだろうと毎回思わせてくれるYouTubeチャンネルです。

チャート分析など、少し経験を積んでから興味を持ちそうなネタを惜しむことなくUpし続けてくれています。

勉強しましょう!

ここにあげた情報源は全て無料でアクセスできるものです。

こんなに優良な情報に、無料で触れられるということは本当に幸せなことです。

これから長い期間を掛けて、投資というものと向き合いながら勉強し続けていくことで、きっと生きるチカラが身につくはずです。

一緒に頑張りましょう!

最後まで読んでいただき、ありがとうございました。

※2020年7月18日追記

投資に関するおすすめの情報源について記事を書きました。興味のある方はぜひご覧ください!